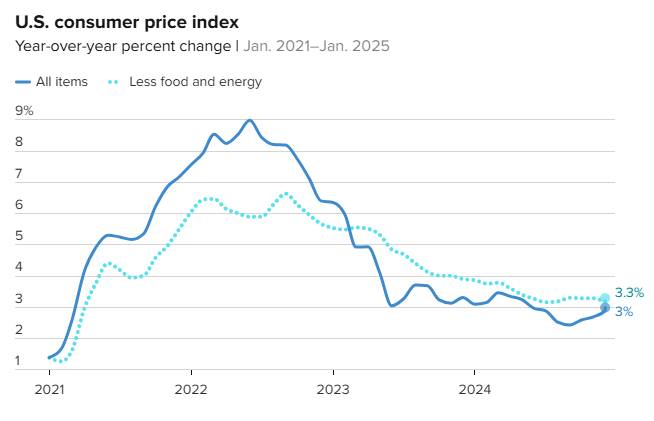

华泰证券:三大维度筛选供给侧反转机会

华泰证券研报从三大维度筛选供给侧反转机会,即从各行业的产能周期位置、需求景气变化、内部竞争格局三个维度,层层递进进行筛选,建议关注两类企业的投资机会:1)产能周期处于“底部”或“准底部”,需求有企稳或改善迹象,同时内部竞争格局清晰,龙头优势较为明显的行业,这类行业可能更快“困境反转”,有配置型机会,包括消费电子、调味发酵品、水泥、化学纤维、建筑装饰、化学制药、元件、橡胶;2)产能周期处于“困境位”,需求进一步恶化,同时内部竞争格局清晰,龙头优势明显的行业,这类行业更可能出现政策性或自发性的限产行为,若出现则有交易型机会,包括军工电子、光伏设备、专用设备。

全文如下

华泰 | 策略:哪些行业可能存在供给侧反转机会?

去年12月中央经济工作会议提及反对“内卷式”竞争、2月10日国常会研究化解重点产业结构性矛盾政策措施,供给侧困境反转再度成为热点。从资本开支削减力度、固定资产周转率等维度推演,广义制造业产能周期有望于年内筑底企稳。上一轮“供改”行情演绎借鉴或相对有限,原因在于供需错配行业在制造业而非上游的资源材料,技术路径变化较快、产业资本参与程度高,或影响产能周期筑底的时长和节奏。此外,本轮产业巨头的基本面韧性优势大于上轮,估值溢价亦或更大。配置上,综合产能周期位置、需求景气变化和内部竞争格局,建议关注消费电子/调味品/水泥/化纤/光伏设备等。

核心观点

产能周期有望于下半年进入筑底企稳状态

产能周期下行是当前市场的“痛点”之一,随着去年12月中央经济工作会议提及反对“内卷式”竞争,广义制造业供给收缩至何时能够与需求基本匹配,从而形成产能利用率的底部,再度引起投资者关注。我们认为,这一时点或在下半年,原因是:1)以规上企业负债水平衡量的企业举债扩产强度,已回落至历史低位区间,与上一轮产能周期底部相当;2)广义制造业整体固定资产周转率接近历史底部区间,资本开支增速自2024年以来转负,资本开支比营收已回落至历史中枢;3)以资本开支比折旧、实际现金储备为负公司比例衡量的重点行业产能收缩状况,有望于年中达到关键水平。

上轮供需错配期的演绎路径借鉴

复盘上一轮供需错配期的行情演绎,我们总结了三点经验。第一,局部的去产能政策并不鲜见,也难以支撑供给侧反转行情持续演绎、成为市场主线之一,持续性更好、弹性更优的供给侧反转行情需要合适的时点(产能周期拐点附近)、配合合适的力度(出台覆盖范围广的顶层政策及后续细分行业专项政策);第二,“供改”行情中行业轮动顺序与政策节奏有关,弹性差异则与需求改善程度有关。对于某一行业,形成ROE改善的预期往往是超额收益行情启动的关键,而固投增速转正往往是超额收益行情结束的信号。第三,“供改”政策出台,产能加速出清的周期拐点附近,行业龙头或有估值溢价。

本轮产能周期的差异性

首先,本轮供给侧存压的行业主要集中于制造板块而非上游原材料,产能出清的节奏不确定性或更强,主要有三点原因。第一,政府补贴幅度更大,增厚了相关行业的现金流;产业资本参与程度更高,能够通过股权融资“反哺”行业资本开支;第二,技术路径变化较快,一方面可能导致竞争格局不清晰;另一方面,若新技术实现降本增效且转换成本不高,可能改变产能出清的节奏。第三,部分先进制造的产品需求容易受到非市场化因素扰动,国内补贴及海外贸易政策均可能放大需求波动,影响产能出清节奏。其次,本轮产业巨头的相对基本面优势大于上轮,产业巨头的估值溢价优势可能随之更大。

三大维度筛选供给侧反转机会

最后,我们从各行业的产能周期位置、需求景气变化、内部竞争格局三个维度,层层递进进行筛选,建议关注两类企业的投资机会:1)产能周期处于“底部”或“准底部”,需求有企稳或改善迹象,同时内部竞争格局清晰,龙头优势较为明显的行业,这类行业可能更快“困境反转”,有配置型机会,包括消费电子、调味发酵品、水泥、化学纤维、建筑装饰、化学制药、元件、橡胶;2)产能周期处于“困境位”,需求进一步恶化,同时内部竞争格局清晰,龙头优势明显的行业,这类行业更可能出现政策性或自发性的限产行为,若出现则有交易型机会,包括军工电子、光伏设备、专用设备。

风险提示:政策力度不及预期;供给释放超预期;需求复苏不及预期。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: