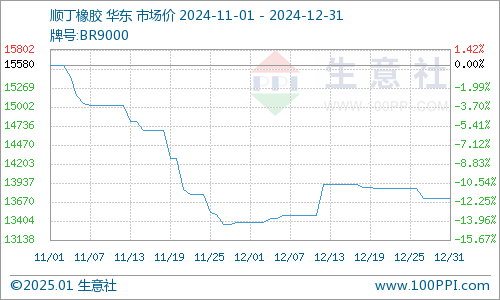

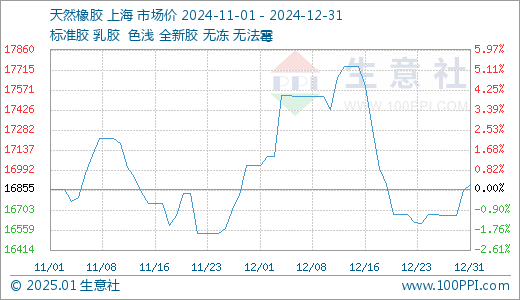

新年铝价开门红,短期维持偏强运行态势

新年伊始,有色金属市场呈现出分化态势,沪期铝价格波动明显。在美联储收紧降息路径、海外经济预期不确定性增加、贸易摩擦升级等多重宏观因素影响下,海外宏观氛围偏空,美元指数维持在新高附近偏强走势。这些因素共同作用,使得2025年一季度铜价面临的压力大于支撑,宏观层面难以出现强烈的预期,美国经济软着陆的现实是经济增速在进一步回落。

对于铝市场而言,供需格局的变化成为影响铝价的关键因素。海外氧化铝企业的复产以及国内新增产能的投放,使得氧化铝供给紧张的局面开始好转,价格延续回调节奏,现货跌势或加速。尽管在年末下游集中补库的风潮下,铝锭并未出现明显累库周期,但随着25年长单谈判的开启和铝厂清货的进入尾声,下游补库结束,开始着手准备放假,铝价将受累库逻辑主导,在两万下方继续承压。

从成本方面来看,2025年上半年氧化铝成本预计维持在4000元/吨以上,高点或达4500元/吨,主要受到矿端供应偏紧的影响。全年价格预计在3500~5800元/吨之间波动,高点可能出现在上半年。

在供需方面,全球铝锭产量增长稳定,需求略高于产量,但整体仍处于过剩状态。国内库存方面,一季度可能出现累积,但随后将常态化减少。海外库存也在逐步去化,预计2025年一季度供需状况将有所好转,但二季度开始将出现明显的过剩。

行业利润方面,利润结构正在重构,难以再集中至冶炼端。这对于投资者而言,意味着需要寻找新的利润增长点。在操作上,沪铝在19000元/吨附近具备买入价值,一季度或成为重要的建仓点。

今日(1月2日)现货数据方面,长江现货A00铝锭报价19850-19890元/吨,均价报19870元/吨,较上一个交易日上涨100元/吨。

期市行情,沪期铝主力2502合约高开震荡运行,盘面涨势为继,截止10:15分休盘报价19875元/吨,上涨85元,涨幅0.43%。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: