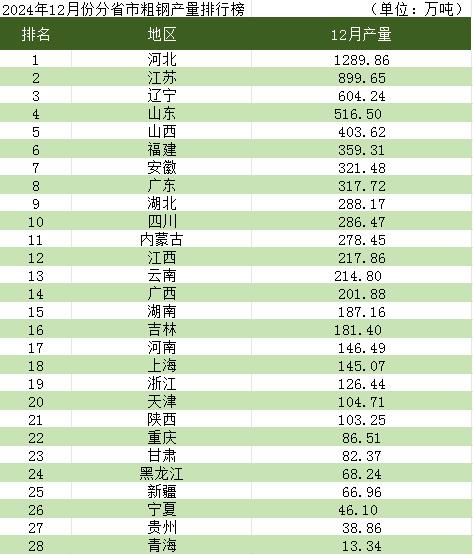

广发期货:钢材价格回落,低位震荡等待节后需求明朗

【现货】现货价格跟涨期货。华东螺纹指导价+30至3360元每吨,实际成交价+10至3230元,主力合约升水实际成交价97元每吨,华东热卷维稳至3420元每吨,主力合约升水现货27元每吨。

【供给】供给:产量有见底迹象。本期铁水环比+0.11至224.4万吨,废钢日耗环比下降7万吨至40.2万吨。五大材产量逆季节性回升,环比+15至824万吨。本期螺纹产量-6至193万吨;热卷产量+16万至320万吨。产量触底迹象,本周五大材产量回升,特别是热卷产量回升明显。

【需求】下游行业:需求季节性下降。板材表需保持同比增长走势,螺纹表需下跌斜率放缓。本期五大材表需环比-13至805万吨(年均值857万吨),其中螺纹表需-5至185万吨;热卷表需+12.6至313.65万吨。

【库存】五大材库存转为累库,累库晚于季节性,环比+19万吨至1151.5万吨。本期螺纹钢库存+8万吨至426万吨,热卷库存+6.5至316.4万吨。往年螺纹钢季节性累库幅度较大,今年螺纹钢库存低位累库幅度少。

【成本和利润】随着本周价格上涨,钢厂利润有所走扩,主要是焦炭上涨慢贡献,螺纹钢价格再次从电炉谷电回升至平电成本线,考虑螺纹钢库存处于低位,价格大概率回升至平电成本之上。热卷维持正利润。

【观点】昨日钢材和原料强势上涨,期货转为升水。周度数据显示,由于螺纹钢减产较大,库存低位并未出现季节性累库。由于螺纹钢在五大材中占比较大,影响五大材库存同比下降,板材整体供需符合季节性。考虑前期价格回落较多,原料阶段性回落接近成本线附近,进一步下跌需要节后需求偏弱共振。淡季上涨主要看需求预期,后期关注春节累库情况,预计节前价格在低位震荡,区间波动参考螺纹3200-3400元和热卷3300-3500元区间。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: