【综合晨报】全国财政工作会议在北京召开

后续需密切关注成交额的缩量是否持续。若市场持续缩量,则利好红利资产,若维持高位成交,则小盘风格延续。

期债

临近年末,部分投资者止盈意愿上升,因此市场开始对利空消息相对敏感,单边上涨行情基本告一段落。

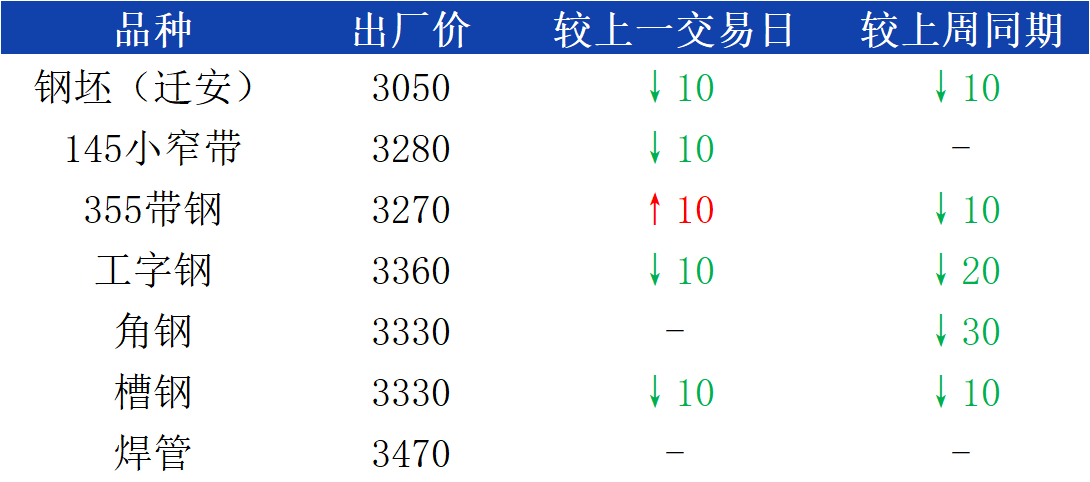

螺纹钢/热轧卷板

市场预期略有改善,钢价有所反弹。

铁矿石价格延续震荡市。

动力煤价格延续下跌态势。

焦煤/焦炭

焦煤基本面依然偏弱,宏观影响减弱后,市场回归基本面,因此短期仍然偏弱震荡为主。

原油

油价上涨,年末预计维持区间震荡。

碳排放

未来,全国碳市场交易主体类型将更为丰富,从而显著提升碳市场交易活跃度。

化工

PTA

短期季节性累库,中期逢低试多。

PX

短期反弹空间有限,中长期逢低试多。

甲醇

短期来看,价格上升较快,市场分歧明显加大,建议前期多单逐步止盈。

LLDPE/PP

随着年前下游需求的逐步退出以及年后上游的累库,L的溢价将逐渐消失,05上以逢高空为主。

PVC

烧碱现货大跌大大压缩了PVC的估值。导致盘面难以向下。而政策空窗期也使得V向上缺乏驱动,预计震荡为主。

浮法玻璃

今日玻璃期价有所反弹,主要源于市场风险偏好有所回升。华北市场成交尚可,整体稳定为主。

纯碱

今日纯碱期价有所反弹,主要源于市场风险偏好回升,此外近日纯碱装置小幅调整,部分企业装置停车、减量。

纸浆

当前纸浆基本面变动有限,行情预计震荡为主,建议投资者观望为宜。

烧碱

氧化铝的投产预期使得05合约偏强,多空博弈剧烈。而现实端,现货持续下跌,再叠加交割难题,01持续偏弱。

尿素

短期盘面被情绪博弈及消息扰动主导,等待会议落地。

有色金属

铜

库存继续去化,铜价震荡筑底。

镍

关注逢低布局中线多单。

铝

下游逢低采购,期价维持震荡运行。

氧化铝

氧化铝现货价格回落,交易所增加交割品牌。

碳酸锂

下游买盘支撑下,预计短期锂价下方空间较为有限,而1月潜在的预期差则有可能给价格带来向上驱动。

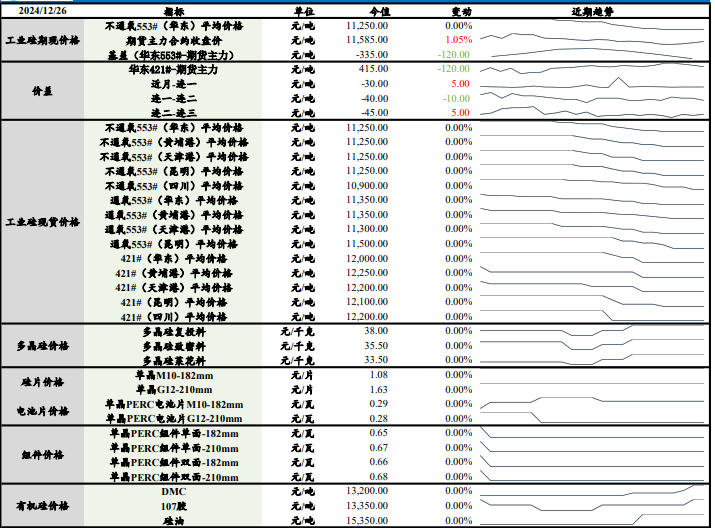

工业硅

从估值角度做多工业硅或将面临较长的兑现时间,左侧建仓注意仓位管理。

锌

低库存难以解决,等待高空机会。

铅

运行逻辑不变,多单继续持有。

农产品

期价继续弱势运行,关注南美天气及政策预期变化。

豆油/棕榈油

印尼10月产量恢复,库存再度下降。

生猪

2024年已接近尾声,进入交易2025年基本面预期的阶段。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: