尿素供应端压力抬升 甲醇走势震荡偏强

行情复盘

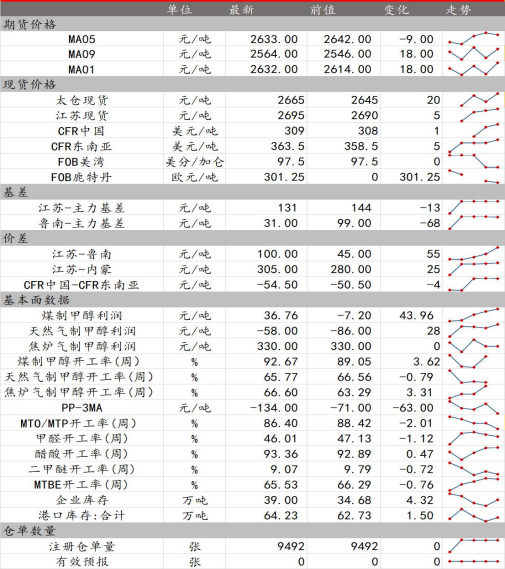

5月9日,甲醇期货主力合约收跌0.04%至2564.0元。

资金流向

5月9日收盘,甲醇期货资金整体流入6606.15万元。

期货市场

5月9日,甲醇09主力合约日内收盘2564元/吨(+18元/吨),涨幅0.71%。MA5-9合约价差69元/吨(-27元/吨);最新港口基差182.21元/吨(+34.04元/吨)

现货市场

5月9日,太仓甲醇現货2665元(+20元/吨),涨幅0.76%。

研报正文

【甲醇】

【行情回顾】:现货方面,5月9日,太仓甲醇現货2665元(+20元/吨),涨幅0.76%。期货方面,5月9日,甲醇09主力合约日内收盘2564元/吨(+18元/吨),涨幅0.71%。MA5-9合约价差69元/吨(-27元/吨);最新港口基差182.21元/吨(+34.04元/吨)

【基本逻辑】:供应端,甲醇检修增多,装置损失量提升,但整体供应仍处于季节性高位。5月9日,甲醇产能利用率78.27%(-0.18pct),日产量23.43万吨(-550吨):甲醇周度开工率降至81.58%(-2.02pct)。需求端,华东甲醇制烯烃装置计划5月停车检修,开工率有所下滑,但依旧位于季节性中性偏高位置;传统下游加权开工率下降至60.40%(-0.56pct),与此同时,本周甲醇生产企业待发订单32.44万吨(-4.70万吨),且位于同期高位;本周签单量4.8万吨(-0.24万吨),海外甲醇进口方面,本周到港量增加至39.08万吨(+10.65万吨),库存有所上升,其中企业甲醇库存39.0万吨(+4.32万吨):港口库存64.23万吨(+1.5万吨)。成本端方面,全国統调电厂日耗有所上升,高炉、甲醇等非电需求边际改善,坑口价及动力煤港口价企稳回升。综合来看,甲醇供需回落,但仍处于季节性相对高位,短期受低库存及成本端支撑,期价走势预计震荡偏强。但在MTO低利润行情下,需求走弱预期增强,后续甲醇存下行压力。

【策略推荐】:MA409合约关注【2520,2580】。风险提示,下游需求不及预期。

【尿素】

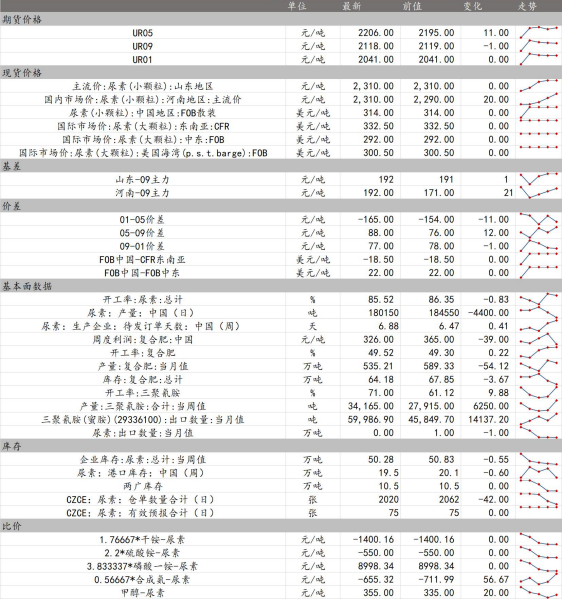

【行情回顾】:现货方面,5月9日,山东地区小颗粒尿素现货2310元/吨(持平)。期货方面,5月9日,尿素09主力合约日内窄幅震荡至收盘2118元/吨(-1元/吨),跌幅0.05%。UR5-9合约价差88元/吨(+12元/吨);山东基差192元/吨(+1元/吨)

【基本逻辑】:供应端,5月份尿素生产企业逐步开启检修计划,开工率下滑至85.52%(-0.83pct),但整体产量仍处于季节性高位,尿素日产18.01万吨(-4400吨)。需求端,农业方面,北方农需(玉米、棉花、小麦)处于用肥空档期,南方水稻用肥量处于旺季前沿,复合肥开工率49.52%(+0.22pct),同时尿素库存持续下降;工业方面,工业需求稳步增长,三聚氰胺开工率71.0%(+9.88pct)。尿素生产企业待发订单增加至6.88天(+0.41天)。尿素出口政策维持收紧,库存端整体有所下降,其中企业库存降至50.28万吨(-0.55万吨),港口库存19.5万吨(-0.6万吨)。成本端方面,安检力度收紧,煤炭产量有所下滑,非电需求延续复苏态势,动力煤坑口价及无烟小块坑口价企稳回升。综合来看,尿素整体供应处于季节性高位,需求相对较好,厂库及港口库存偏低。叠加成本端有所支撑,短期尿素震荡偏强。后期,随着尿素装置检修投产,供应端压力抬升,复合肥开工回落,盘面价格存下行压力。

【策略推荐】:UR409合约关注【2100,2200】。风险提示,动力煤价格大幅波动、农业需求不及预期。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: