中东停火谈判仍无进展 聚丙烯供应端存支撑

行情复盘

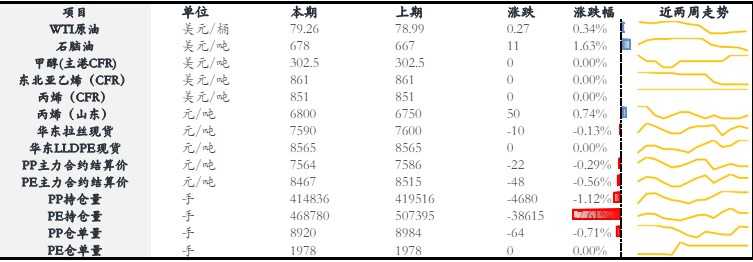

5月10日,聚丙烯期货主力合约收跌0.32%至7540.0元。

持仓量变化

5月10日收盘,聚丙烯期货持仓量:+5635手至420471手。

背景分析

供应端,昨日拉丝排产率下调至26%,结构性支撑回升,且装置负荷仍处于低位。需求方面,煤化工竞拍方面,竞拍氛围较好,拉丝成交94%;近端下游企业新订单改善仍较为有限,需求驱动仍不强,不过家电以旧换新政策下,远期需求存在修复预期。

后市展望

中东停火谈判仍无进展,以及美国原油库存下降,原油有所企稳,OPEC+执行减产下,原油存在一定支撑,原油带来的压制有所减弱,且装置负荷及拉丝排产率仍处于低位,供应端存支撑,需求端虽然当下需求改善有限,但家电以旧换新政策给予一定需求想象空间,聚丙烯下方存在一定支撑。

研报正文

主要价格及盘面数据变动

观点

基本面来看,供应端,昨日拉丝排产率下调至26%,结构性支撑回升,且装置负荷仍处于低位。需求方面,煤化工竞拍方面,竞拍氛围较好,拉丝成交94%;近端下游企业新订单改善仍较为有限,需求驱动仍不强,不过家电以旧换新政策下,远期需求存在修复预期。

综合而言,中东停火谈判仍无进展,以及美国原油库存下降,原油有所企稳,OPEC+执行减产下,原油存在一定支撑,原油带来的压制有所减弱,且装置负荷及拉丝排产率仍处于低位,供应端存支撑,需求端虽然当下需求改善有限,但家电以旧换新政策给予一定需求想象空间,聚丙烯下方存在一定支撑。

市场关注点

1、PP拉丝排产率下调至26.33%,纤维排产率上调至8.86%,均聚注塑排产率下调至10.57%,共聚注塑排产率下调至17.24%。

2、煤化工竞拍方面,竞拍氛围较好,拉丝成交94%。

3、今日主要生产商库存水平在83.5万吨,较前一工作日去库2万吨,降幅2.34%;去年节后同期库存大致82.5万吨。

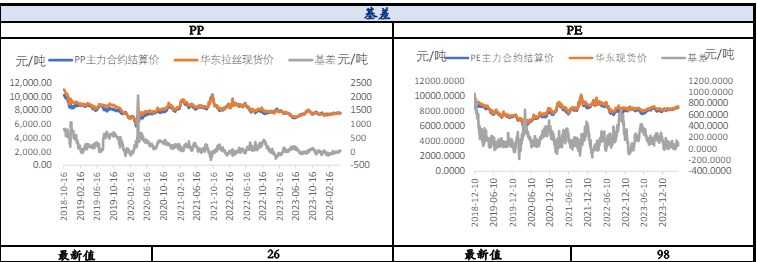

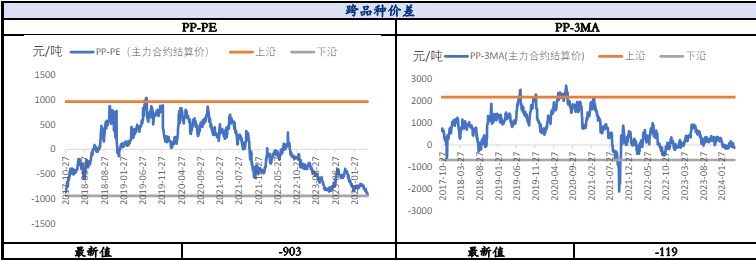

重点价差数据

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: