超长期国债即将发行 聚丙烯需求预期向好

行情复盘

5月14日,聚丙烯期货主力合约收涨0.21%至7564.0元。

资金流向

5月14日收盘,聚丙烯期货资流入899.04万元。流出X亿元。

期货市场

PP2409合约减仓震荡运行,最低价7555元/吨,最高价7606元/吨,最终收盘于7564元/吨,在20日均线下方,涨幅0.21%。持仓量减少43手至434210手。

后市展望

五一节后首周石化去库尚可,只是本周去库缓慢,关注节后去化情况,叠加原油跌幅有限,PP估值仍偏低。只是PP成品库存去化有限,高价原料受抵触,L-PP价差高位回落, PP前期多单轻仓持有。

研报正文

【策略分析】

下游开工小幅回落,但中国制造业PMI连续两个月处于扩张区间,超长期国债即将发行,需求预期向好,关注后续需求能否继续回升,本周PP开工率环比下降4个百分点至偏低水平,石化五一期间累库较多,但符合预期,五一节后首周石化去库尚可,只是本周去库缓慢,关注节后去化情况,叠加原油跌幅有限,PP估值仍偏低。只是PP成品库存去化有限,高价原料受抵触,L-PP价差高位回落, PP前期多单轻仓持有。

【期现行情】

期货方面:

PP2409合约减仓震荡运行,最低价7555元/吨,最高价7606元/吨,最终收盘于7564元/吨,在20日均线下方,涨幅0.21%。持仓量减少43手至434210手。

现货方面:

PP现货品种价格多数稳定。拉丝报7500-7700元/吨,共聚报7850-8000元/吨。

【基本面跟踪】

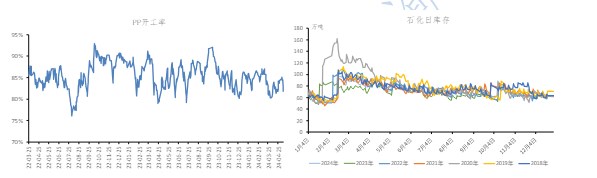

基本面上看,供应端,东明石化、扬子石化二线等装置停车检修,PP企业开工率较上周下降4个百分点至80%左右,较去年同期低了2个百分点,PP开工再次降至偏低水平。

需求方面,截至5月10日当周,PP下游开工率小幅较五一节前下降0.6个百分点至至51.56%,与1月中旬水平相当,塑编订单转而小幅回落。

五一期间石化累库21万吨至93万吨,与去年同期相较高了5万吨,累库幅度与近两年基本相当,符合预期,周二石化早库环比增加0.5万吨至89万吨,较去年同期高了4.5万吨,节后下游补库需求下,节后首周石化去库尚可,只是本周去库缓慢,关注节后去化情况。

原料端原油:布伦特原油07合约上涨至83美元/桶,中国丙烯到岸价环比持平于850美元/吨。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: