工业硅需求持续走弱 短期偏弱震荡为主

行情复盘

5月17日,工业硅期货主力合约收涨1.19%至11875.0元。

资金流向

5月17日收盘,工业硅期货资金整体流出67.31万元。

现货市场

工业硅国内主要地区及港口硅价维稳。421#与通氧553#价差为 550 元/吨,与前一交易日变化 0 元/吨,最优交割品为 421#。华东421#现货平均价为 13750 元/吨,考虑品质升贴水后,与主力基差为-125 元/吨,较上一交易日变化-150 元/吨。

后市展望

工业硅基本面仍维持“高开工+高库存+弱需求”,边际上供给维持强势,需求持续走弱。库存压力持续累计,上方压力较大,预计短期内硅价上方承压,以偏弱震荡为主。

研报正文

1、重要消息:

TCL 中环:拟募资 138 亿元 投建硅片、电池项目。5 月 15 日,TCL 中环发布募集说明书(申报稿)。说明书显示,TCL 中环拟通过可转债发行集资金总额不超过 138 亿元。其中 35 亿元,用于年产 35GW 高纯太阳能超薄单晶硅片智慧工厂项目;103 亿元用于 TCL 中环 25GWN 型 TOPCon 高效太阳能电池工业 4.0 智慧工厂项目。

2、行情回顾:

5 月 16 日,工业硅主力合约日内震荡,收盘价为 11,725 元/ 吨,涨跌幅-0.80%。工业硅 2412 合约日内震荡,收盘价为 14,425 元/吨,涨跌幅-0.76%。

3、现货市场:

工业硅国内主要地区及港口硅价维稳。421#与通氧553#价差为 550 元/吨,与前一交易日变化 0 元/吨,最优交割品为 421#。华东421#现货平均价为 13750 元/吨,考虑品质升贴水后,与主力基差为-125 元/吨,较上一交易日变化-150 元/吨。

4、逻辑观点:

基本面,供给维持强势,需求持续走弱。供给端,周度产量持续增加,新开炉数大幅增加。新疆持续复工,四川执行丰水期电价,成本降低,持续复工。云南水电成本略降,整体复工情况相对较弱。主产区供给以增加为主,对库存去化造成压力。

需求端,多晶硅方面,周度产量环比下降,工厂库存持续高位累库,平均利润亏损扩大,后续多晶硅周度产量或持续降低。有机硅方面,周度产量、开工率边际增加,工厂库存小幅去库;有机硅厂后续以正常生产为主,有机硅需求后续或延续提升。铝合金方面,铝合金需求维稳为主。

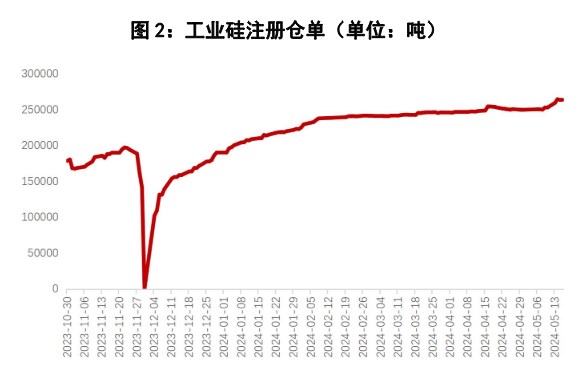

库存方面,仓单大幅增加。截止 5 月 17 日,广期所公布的注册仓单26.76 万吨,较前日+3310 吨。

整体看,工业硅基本面仍维持“高开工+高库存+弱需求”,边际上供给维持强势,需求持续走弱。库存压力持续累计,上方压力较大,预计短期内硅价上方承压,以偏弱震荡为主。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: