市场刚需采购情绪蔓延 纸浆或维持高位震荡

行情复盘

5月22日,纸浆期货主力合约收涨0.12%至6456.0元。

资金流向

5月22日收盘,纸浆期货资金整体流出575.30万元。

现货市场

阔叶浆主流纸浆品牌现货含税参考价:山东地区报价5850元/吨,华南地区报价5850元/吨,江浙沪地区报价5850元/吨,华北地区报价5850 元/吨。

后市展望

预计未来纸浆盘面将维持高位震荡,主要原因为:一、主要产区因不可抗力减量发运至中国市场,且外盘报价持续上涨,对价格具有较强支撑。二是国内原纸厂家需求波动不大,刚需采购情绪在市场蔓延。但文化纸规模厂家相继发布提涨 6 月份原纸价格 300 元/吨,提振市场信心。

研报正文

现货:

针叶浆主流纸浆品牌现货含税参考价:山东地区报价6500元/吨;华南地区报价6500元/吨;江浙沪地区报价6500元/吨。

阔叶浆主流纸浆品牌现货含税参考价:山东地区报价5850元/吨,华南地区报价5850元/吨,江浙沪地区报价5850元/吨,华北地区报价5850 元/吨。

基本面情况:

【纸浆】

库存:本周期生活用纸企业原纸库存天数19.5天,环比上周增加0.5%。本周生活纸市场价格安静整理,纸企保持出货节奏,部分纸企陆续恢复生产,纸企原纸库存天数增加。

产能利用率:本周期生活用纸产能利用率64.1%,环比增加4.5个百分点。其中大型纸企本周产能利用率69.89%;中型纸企本周产能利用58.56%;小型纸企本周产能利用率53.21%。

需求端:今日下游市场需求表现不一:文化用纸市场窄幅整理延续,业者观望后市为主,局部倒挂情况明显,用户刚需散单采买为主;生活用纸市场区间波动,北方小部分纸企公布涨价函,其他纸企观望为主;目前原料纸浆现货价格坚挺延续,终端加工厂刚需拿货为主;白卡纸市场观望为主,市场行情平稳运行,纸厂开工变化不大,价格调整不多。

分析:

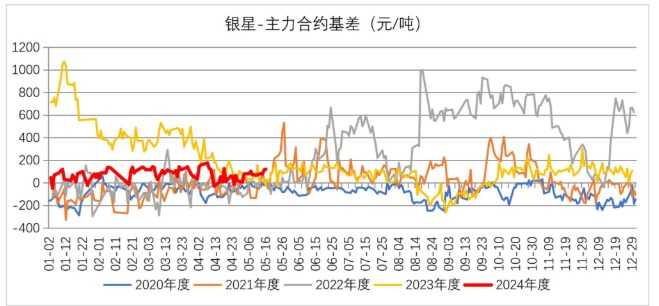

1、海外浆厂提价,纸浆现货供应紧张:海外主要浆厂大幅提高纸浆价格,智利Arauco公司公布5月份木浆外盘,其中针叶浆银星820美元/吨,上涨40美元/吨;阔叶浆明星740美元/吨,上涨30美元/吨;Suzano宣布5月份亚洲市场桉木浆报价涨价30美元/吨,达到740美元/吨;

预计从五月开始,我国针叶浆和阔叶浆进口价格分别为6600元/吨和6000元/吨,对纸浆盘面支撑较强;全球主要产浆国在三四月受到一系列供给端扰动影响,3月软木浆出货量同比-4.3%,其中,发运至中国的出货量同比-5.0%,考虑两个月船期,预计本月针叶浆现货偏紧;综合来看,供给端对纸浆较为利多。

2、纸厂利润低迷,发布挺价函:双胶纸行业生产压力较大,企业方面挺价意愿较强,多家企业发布 6 月纸价上调通知,幅度 300 元/吨。然目前部分企业出货不畅,实际成交政策仍较为灵活。部分书商订单有所释放,但整体需求增量有限;生活用纸市场安静整理,场内主力工厂暂无消息面,生活纸终端需求暂时平淡;原料纸浆现货价格区间波动,纸企继续成本承压,加工厂刚需拿货为主;白卡纸市场观望心态加重,随着文化纸市场有纸厂开始发函通知 6 月份涨价 300 元/吨,白卡纸市场部分业者低价惜售。

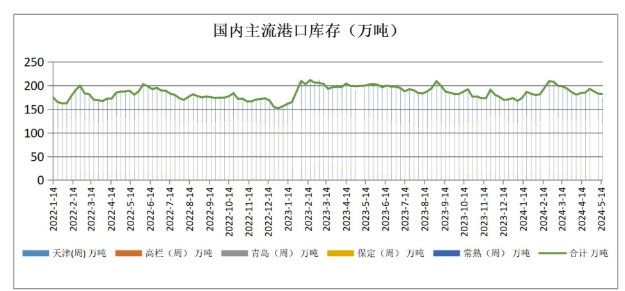

3.港口库存持续去化:截止 2024 年 5 月 16 日,中国纸浆主流港口样本库存量:178.3 万吨,较上期下降 1.0 万吨,环比下降 0.6%,库存量连续两周呈现去库的走势。本周期纸浆国内主流港口青岛港库存小幅去库的状态,港上出货速度较上周期略有加快,周内到港数量偏少。目前基本维持 1.2 万吨/天左右。本周期常熟港库存量呈现累库的走势,出货数量较上周期略有加快,周期内累计出货超过 8 万吨。

综上,预计未来纸浆盘面将维持高位震荡,主要原因为:一、主要产区因不可抗力减量发运至中国市场,且外盘报价持续上涨,对价格具有较强支撑。二是国内原纸厂家需求波动不大,刚需采购情绪在市场蔓延。但文化纸规模厂家相继发布提涨 6 月份原纸价格 300 元/吨,提振市场信心。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: