矿端紧缺提供成本支撑 沪锌仍将呈偏强趋势运行

行情复盘

6月4日,沪锌期货主力合约收跌0.29%至24390.0元。

资金流向

6月4日收盘,沪锌期货资金整体流出8400.13万元。

背景分析

锌矿供应紧张格局短期难改,海外新增锌矿复产计划,但海外炼厂对于锌矿需求同样旺盛,近端矿偏紧格局难改,加工费持续破位下行。锌价上行叠加副产银价大幅上涨补贴炼厂冶炼利润,冶炼厂理论利润亏损幅度有所收敛,仍有部分炼厂因加工费低位减产。

后市展望

资金多头板块调仓,沪锌阶段性调整,矿端紧缺提供成本支撑,宏观面内外货币政策都趋于宽松,国内需求侧政策发力中长期利好市场,沪锌仍将呈偏强趋势运行。

研报正文

一、 行情回顾

沪锌早盘低位震荡,午盘跌幅收窄,截止收盘沪锌主力2407合约收于24390,跌 70,跌幅 0.29%,缩量减仓,持仓减6137 手至92233 手。

锌矿供应紧张格局短期难改,海外新增锌矿复产计划,但海外炼厂对于锌矿需求同样旺盛,近端矿偏紧格局难改,加工费持续破位下行。锌价上行叠加副产银价大幅上涨补贴炼厂冶炼利润,冶炼厂理论利润亏损幅度有所收敛,仍有部分炼厂因加工费低位减产。

尽管进口窗口关闭,但国内原料需求强劲,长单量仍可维持且有少量前期锁价货物继续流入,进口预计环比有所回升。需求端,初级消费领域镀锌下游订单较好,开工负荷明显回暖,压铸和氧化锌改善有限。

国内地产政策利好频出改善远月预期,当前销售数据显示终端恢复成色偏弱,政策效果持续性仍待观察。资金多头板块调仓,沪锌阶段性调整,矿端紧缺提供成本支撑,宏观面内外货币政策都趋于宽松,国内需求侧政策发力中长期利好市场,沪锌仍将呈偏强趋势运行。

二、 行业要闻

1. 2024 年 6 月 4 日 0#锌主流成交价集中在 0#锌主流成交价集中在24160~24430元/吨,双燕成交于 24320~24570 元/吨,1#锌主流成交于24090~24360元/吨。早盘市场均价升水 5~20 元/吨,跟盘对 2407 合约贴水50~70 元/吨不等;第二交易时段,普通国产报价对 2407 合约贴水 50~60 元/吨附近,高价品牌双燕对 2407 合约升水 90 元/吨附近。

2. 宁波市场主流品牌 0#锌成交价在 24190-24475 元/吨左右,宁波常规品牌对2407 合约报价贴水 35 元/吨,对上海现货溢价升水30 元/吨,宁波地区主流对 2407 合约进行报价。第一时间段,永昌对 2407 合约报价贴水30元/吨,麒麟对 2407 合约报价升水 20 元/吨;第二时间段,贸易商报价持平上一时间段。

3. 广东 0#锌主流成交于 24210~24410 元/吨,主流品牌对2407 合约报价在贴水20~65 元/吨,对上海现货报价升水 10 元/吨.沪粤价差维持低位。第一时间,持货商对麒麟、会泽及蒙自等品牌报价对高价升水30~50 元/吨;第二时间段,麒麟、蒙自等对 2407 合约贴水 20~30 元/吨,兰锌暂无报价。

4. 天津市场 0#锌锭主流成交于 24030~24470 元/吨,紫金成交于24100~24530元/吨,葫芦岛报在 27770 元/吨,0#锌普通对 2406 合约报贴水30~70元/吨附近,紫金对 2407 合约报升水 0~30 元/吨附近,津市较沪市升10 元/吨,天津地区主流对 2407 合约进行报价。

截止午市收盘,普通品牌驰宏对07合约贴30~70 元/吨附近,红烨对 07 合约贴 30~50 元/吨附近,新紫对07 合约贴30元/吨左右,百灵对 07 合约贴 70 元/吨左右,高价品牌紫金对06 合约报升水0~30 元/吨附近。

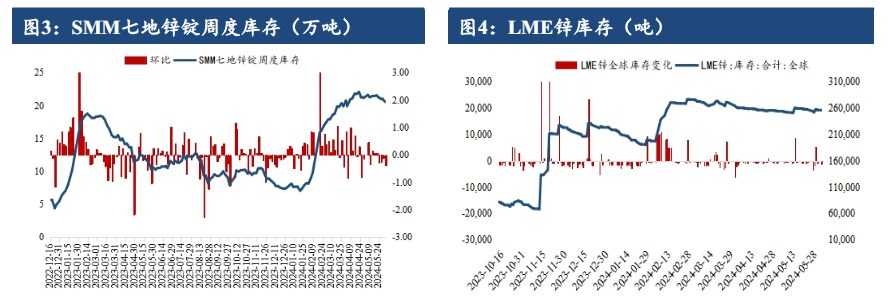

三、 数据概览

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: