铜价短期上方仍有压力 沪锌矿端紧缺情况依然严峻

行情复盘

6月4日,沪铜期货主力合约收涨0.29%至81970.0元。

资金流向

6月4日收盘,沪铜期货资金整体流出3.63亿元。

现货市场

昨日上海地区现货贴水缩窄 15 至 70 元/吨,持货商报盘坚挺,基差继续反弹,但下游对基差接受度较低,买卖双方出现一定分歧。进出口方面,昨日国内铜现货进口亏损 500 元/吨左右,洋山铜溢价持平。

后市展望

当前看由于海外库存增加的因素还未完全兑现,国内需求相对偏弱,短期铜价上方仍有压力。

研报正文

【沪铜】

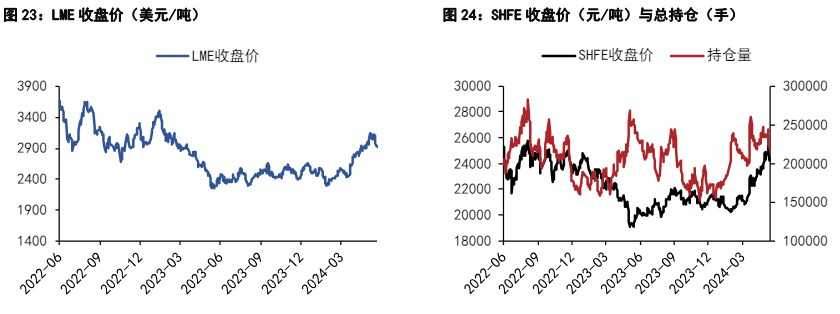

原油价格延续弱势,贵金属、有色金属价格明显调整,昨日伦铜收跌 2.6%至 9928 美元/吨,沪铜主力合约收至 80500 元/吨。

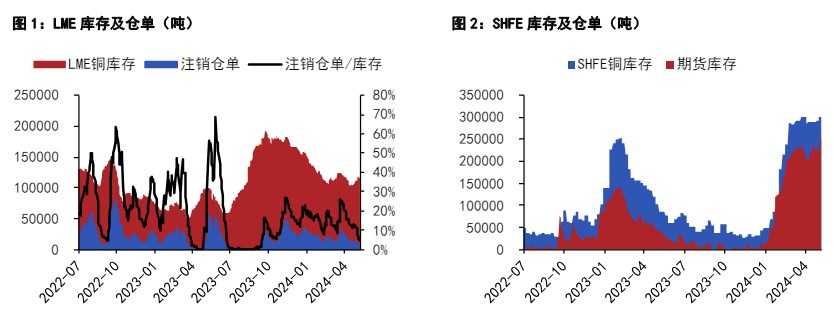

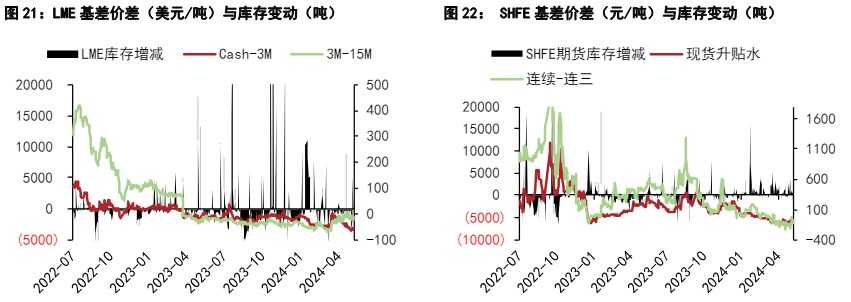

产业层面,昨日 LME 库存增加 2950 至 118950 吨,增量主要来自亚洲仓库,注销仓单比例下滑至 4.6%,Cash/3M 贴水 126.0 美元/吨。

国内方面,昨日上海地区现货贴水缩窄 15 至 70 元/吨,持货商报盘坚挺,基差继续反弹,但下游对基差接受度较低,买卖双方出现一定分歧。进出口方面,昨日国内铜现货进口亏损 500 元/吨左右,洋山铜溢价持平。

废铜方面,昨日国内精废价差微缩至 2670 元/吨,废铜替代优势略降。价格层面,铜期货继续减仓,国内经济支持政策落地后,市场关注点转向实际的供需。当前看由于海外库存增加的因素还未完全兑现,国内需求相对偏弱,短期铜价上方仍有压力。今日沪铜主力运行区间参考:79600-81200 元/吨;伦铜 3M 运行区间参考:9800-10050 美元/吨。

【沪锌】

周二沪锌指数收至 24405 元/吨,单边交易总持仓 21.7 万手。截至周二下午 15:00,伦锌 3S 收至 2954.5 美元/吨,总持仓 24.67 万手。内盘基差-65 元/吨,价差-40 元/吨。外盘基差-55.8 美元/ 吨,价差-12.72 美元/吨,剔汇后盘面沪伦比价录得 1.141,锌锭进口盈亏为-769.58 元/吨。SMM0# 锌锭均价 24410 元/吨,上海基差-65 元/吨,天津基差-55 元/吨,广东基差-55 元/吨,沪粤价差10 元/吨。

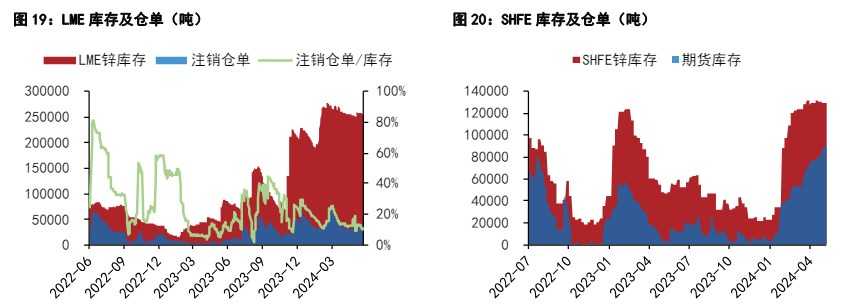

上期所锌锭期货库存录得 9.01 万吨,LME 锌锭库存录得 25.46 万吨。根据上海有色数据,七地锌锭社会库存录得 20.57 万吨,小幅下行。现货市场,市场出货较少,收货增多,下游企业逢低采买,升水上行,上海市场整体成交尚可,津粤市场成交偏淡。

席位方面,东证净多减,国君净空减。总体来看,矿端紧缺情况依然严峻,利润低位叠加原料不足均抑制冶炼企业开工。下游镀锌厂开工较好,但大部分初端企业仍畏高慎采,叠加未来亦有矿端边际转松的预期,预计锌价或将跟随有色板块迎来一定回调。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: