基本面供需有转好预期 PX价格或将偏强震荡

行情复盘

6月6日,对二甲苯期货主力合约收跌0.07%至8440.0元。

风险提示

原料价格高位回落;下游开工不及预期;装置临时性检修。

背景分析

国内 PX 产量为 61.39 万吨,环比-2.04%。国内 PX 周均产能利用率 73.2%,环比-1.53%。浙石化重整检修,福海创一套 80 万吨装置周内停机。

后市展望

下游 PTA 同样随着 PX 库存去化,检修压力较小,此外部分长停 PTA 装置重启,需求端进一步为价格提供支撑,后市基本面供需转好预期,PX 价格还将偏强震荡,可关注中长期逢低多配的机会。

研报正文

行情回顾及后市展望

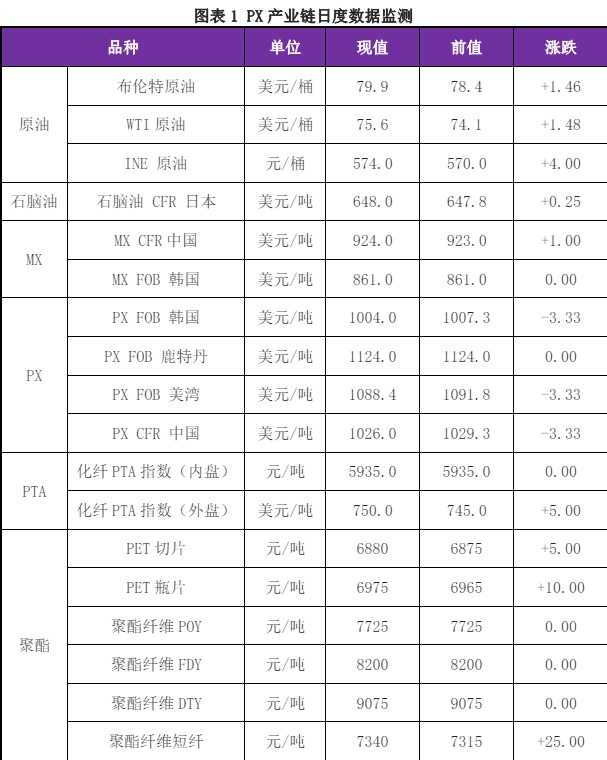

PX:现货报价,PX FOB 韩国主港 1004 美元/ 吨(-3.33),PX CFR 中国主港 1026 美元/吨(- 3.33);石脑油 CFR 日本 648 美元/吨(0.25)。

期货方面,昨日 PX 价格整体有所承压。基本面来看,成本端欧洲央行 5 年来首次降息、高利率压力有所缓解,叠加美联储 9 月降息概率提升,国际油价上涨。但近期国际油价下跌,对于 PX 支撑大幅转弱。

供应端,国内 PX 产量为 61.39 万吨,环比-2.04%。国内 PX 周均产能利用率 73.2%,环比-1.53%。浙石化重整检修,福海创一套 80 万吨装置周内停机。下游来看,PTA 开工 72.06%,负荷整体还是维持低位。总体来看,近期原料端价格波动较大,整体承压对 PX 形成扰动,PX 承压回落为主。不过就 PX 自身而言,近期增多的装置计划外变动使得 PX 去库力度增大,供应转好。

而下游 PTA 同样随着 PX 库存去化,检修压力较小,此外部分长停 PTA 装置重启,需求端进一步为价格提供支撑,后市基本面供需转好预期,PX 价格还将偏强震荡,可关注中长期逢低多配的机会。近期重点关注成本端的指引变化。

风险因素:原料价格高位回落;下游开工不及预期;装置临时性检修。

一、PX 产业链日度数据监测

二、相关图表分析

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: