企业生产积极性下降 尿素工业需求预期转弱

行情复盘

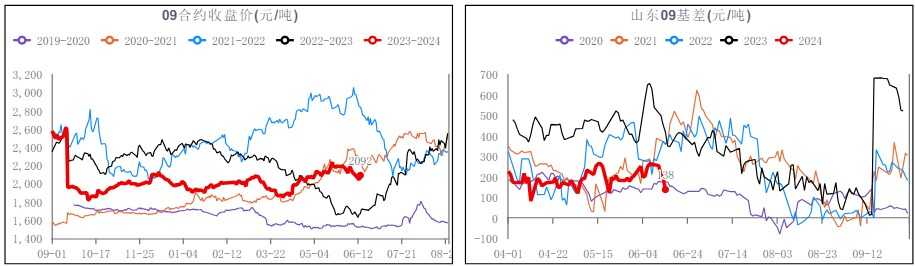

6月14日,尿素期货主力合约收涨2.15%至2092.0元。

资金流向

6月14日收盘,尿素期货资金整体流出3491.52万元。

背景分析

需求端明显萎缩,随高氮肥生产陆续结束,复合肥开工出现明显下滑,另外部分区域农业需求受高温天气影响被迫延后,受尿素价格降速过快影响,市场信心有所崩塌。

后市展望

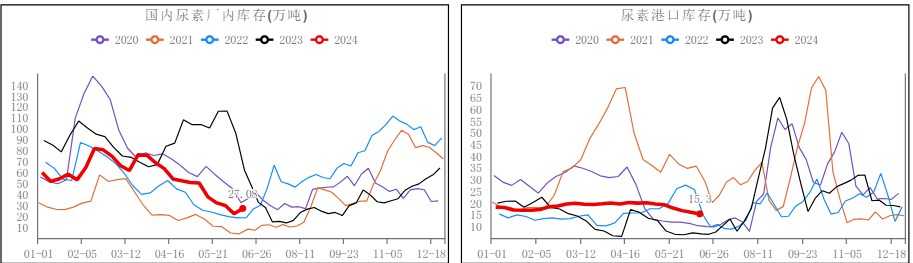

晋开延化和陕西龙华6月底投产,届时日产量增加4800吨;主产区尿素装置回升至18万吨。华北麦收完成,根据降雨适时播种,下游备肥进度正常,仍有一定缺口;南方梅雨季影响板材需求,三胺利润不佳使企业生产积极性下降,工业需求预期转弱。

研报正文

【市场动态】

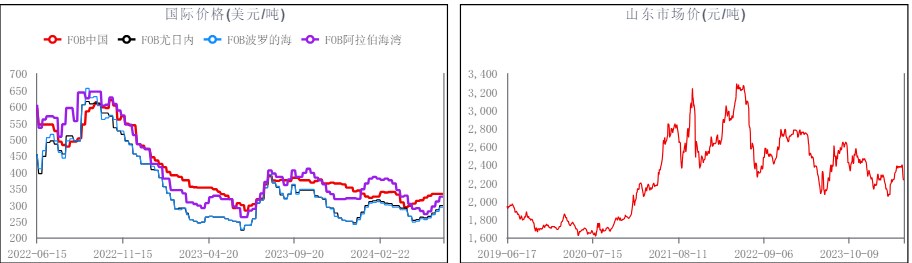

1、端午假期以来国内尿素行情显著下滑,尤其端午假期后开始加速下跌,跌幅80-200元/吨不等,外围内蒙、西北、东北等行情偏弱整理,价格调整幅度不大。

需求端明显萎缩,随高氮肥生产陆续结束,复合肥开工出现明显下滑,另外部分区域农业需求受高温天气影响被迫延后,受尿素价格降速过快影响,市场信心有所崩塌。周内后期,随着山东、河南低端企业出厂价格跌破2200元/吨,厂家新单成交有所增加,市场交投氛围好转。

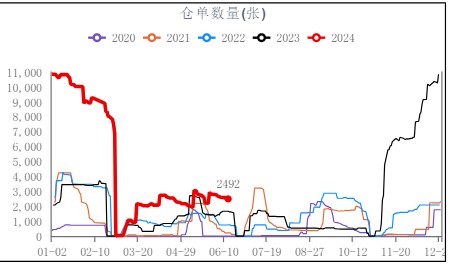

2、品种总持仓276797手,增加6359手。仓单2511张,减少96张。

【基本面分析】

1、煤炭市场延续供强需弱态势,煤价将震荡下行。南方连续降雨天气使得沿海地区电厂日耗低位运行,各港口库存高企,沿海地区多家传统制造业工厂关闭或停产,用煤需求将减弱。6月下旬,随着高温天气兑现,需求端将明显改善,煤炭市场或迎来转机,煤价存在回升的可能。

2、晋开延化和陕西龙华6月底投产,届时日产量增加4800吨;主产区尿素装置回升至18万吨。华北麦收完成,根据降雨适时播种,下游备肥进度正常,仍有一定缺口;南方梅雨季影响板材需求,三胺利润不佳使企业生产积极性下降,工业需求预期转弱。中国尿素企业总库存量27.08 万吨,较上周增加4.89万吨。

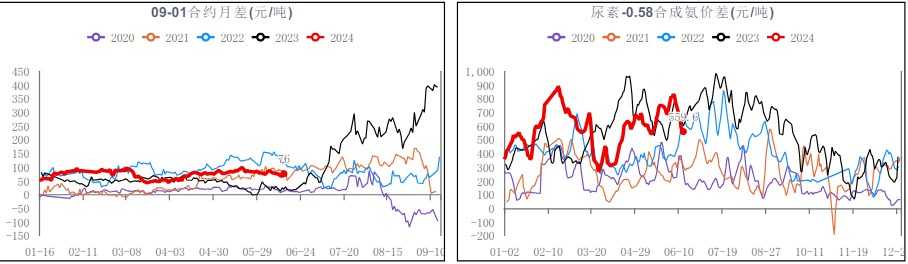

3、多头主流逻辑:夏季备肥仍有缺口,基层无库存,盘面贴水。空头主流逻辑:日产回升,新增装置投产,需求环比转弱。

【策略建议】

1、方向:震荡

2、策略:暂时观望

3、核心逻辑

1)表观需求边际走弱

2)基层无库存

3)投产压力逐步体现

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: