棉花库存仍在持续累积 白糖期现价差制约盘面跌幅

行情复盘

7月1日,棉花期货主力合约收涨1.02%至14830.0元。

资金流向

7月1日收盘,棉花期货资金整体流入744.83万元。

背景分析

国内市场方面,郑棉日内振幅较大,先跌后涨,持仓下降。目前来看,市场对 USDA 实际播种面积的解读更多为短期利空出尽,而非该事件本身,宏观情绪刺激下,郑棉震荡走强。

后市展望

当前郑棉基本面依旧维持偏弱格局,纺织企业开机负荷未见好转,库存仍在持续累积,空头减仓可能会令棉价有短期反弹,但目前仍不具备持续上行动能,若明日棉价再度向上突破,则或将进入新的震荡区间。

研报正文

一、研究观点

【棉花】

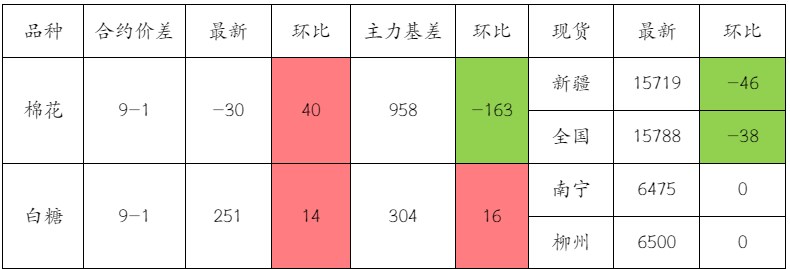

周一,ICE 美棉上涨 0.62%,报收 73.14 美分/磅,CF409 上涨 1.02%,报收 14830 元/吨,新疆地区棉花到厂价为 15719 元/吨,较前一日下跌 46 元/吨,中国棉花价格指数 3128B 级为 15788 元/吨,较前一日下跌 38 元/吨。

国际市场方面,棉花实际播种面积公布,实际播种面积超过此前市场预期,新棉增产预期较强,制约棉价反弹高度。国内市场方面,郑棉日内振幅较大,先跌后涨,持仓下降。目前来看,市场对 USDA 实际播种面积的解读更多为短期利空出尽,而非该事件本身,宏观情绪刺激下,郑棉震荡走强。

综合来看,当前郑棉基本面依旧维持偏弱格局,纺织企业开机负荷未见好转,库存仍在持续累积,空头减仓可能会令棉价有短期反弹,但目前仍不具备持续上行动能,若明日棉价再度向上突破,则或将进入新的震荡区间。

【白糖】

昨日原糖期价继续横盘整理,主力合约收于 20.17 美分/磅。据印度农业部最新发布的数据,截至 6 月 28 日的甘蔗种植面积为 568 万公顷,较去年同期的 550 万公顷增长 18 万公顷,涨幅 3.27%。

国内现货方面广西报价 6460~6580 元/吨,持平。原糖方面巴西压榨数据攀升,中期天气隐忧犹存,市场表现谨慎,国内现货成交一般,观望情绪重,期现价差制约盘面跌幅,短期继续以震荡对待,关注 6 月销售数据。

二、日度数据监测

三、市场信息

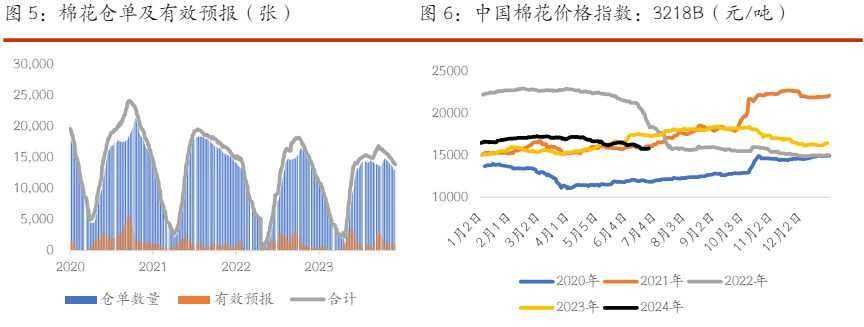

1、7 月 1 日棉花期货仓单数量 12940 张,有效预报 1006 张,共计 13946 张,较上一交易日下降 61 张。

2、7 月 1 日国内各地区棉花到厂价:新疆 15719 元/吨,河南 15719 元/吨,江苏 15739 元/吨,湖北 15795 元/吨。

3、7 月 1 日纱线综合负荷为 54.5,较前一日下降 0.1;纱线综合库存为 29.4,较前一日上涨 0.1;短纤布综合负荷为 50.4,较前一日持平;短纤布综合库存为 31.3,较前一日上涨 0.2。

4、7 月 1 日国内白糖现货价格:南宁地区 6475 元/吨,较前一日持平,柳州地区 6500 元/吨,较前一日持平。

5、7 月 1 日白糖期货仓单数量 15727 张,有效预报 864 张,总计 16591 张,较前一交易日下降 426 张。

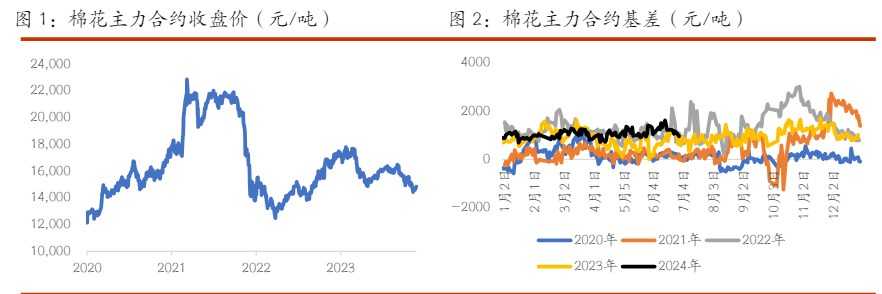

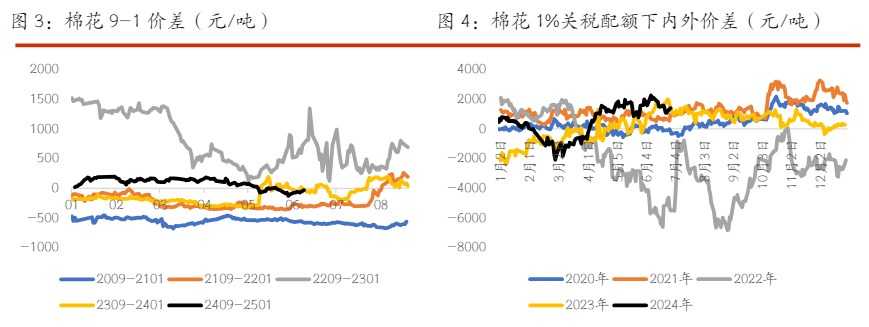

四、图表分析

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: