棉花基本面支撑力度不足 白糖保持区间偏弱思路

行情复盘

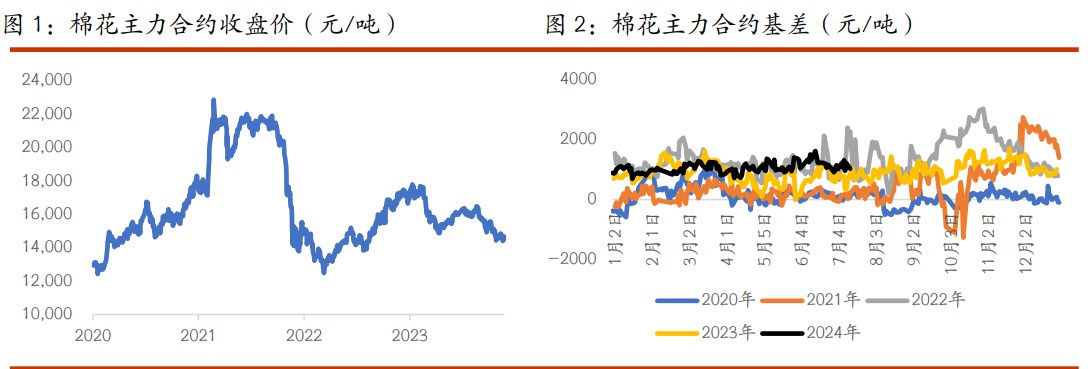

7月15日,棉花期货主力合约收涨0.41%至14660.0元。

持仓量变化

7月15日收盘,棉花期货持仓量:-7127手至506369手。

现货市场

新疆地区棉花到厂价为 15519 元/吨,较前一交易日上涨 2 元/吨,中国棉花价格指数 3128B 级为 15684 元/吨,较前一日下跌 4 元/吨。

后市展望

6 月纺服终端零售数据转弱,淡季特征明显,纺织企业开机负荷出现非季节性下降,终端需求恢复仍需一定时间,基本面支撑力度稍显不足,但棉价已经脱离下跌通道,预计将逐渐企稳,变局需要时间。

研报正文

一、研究观点

【棉花】

周一,ICE 美棉上涨 1.59%,报收 72.4 美分/磅,CF409 上涨 0.41%,报收 14660 元 /吨,新疆地区棉花到厂价为 15519 元/吨,较前一交易日上涨 2 元/吨,中国棉花价格指数 3128B 级为 15684 元/吨,较前一日下跌 4 元/吨。

国际市场方面,宏观层面影响持续,9 月降息概率较大,但需警惕在预期较为一致的情况下出现反复。基本面来看,在实播面积大幅增加的情况下,USDA 调增新年度美棉产量预期值,但近期美棉优良率持续下降,未来美棉产量或不及预期。国内市场方面,昨夜郑棉重心上移。

终端需求方面,6 月纺服终端零售数据转弱,淡季特征明显,纺织企业开机负荷出现非季节性下降,终端需求恢复仍需一定时间,基本面支撑力度稍显不足,但棉价已经脱离下跌通道,预计将逐渐企稳,变局需要时间。

【白糖】

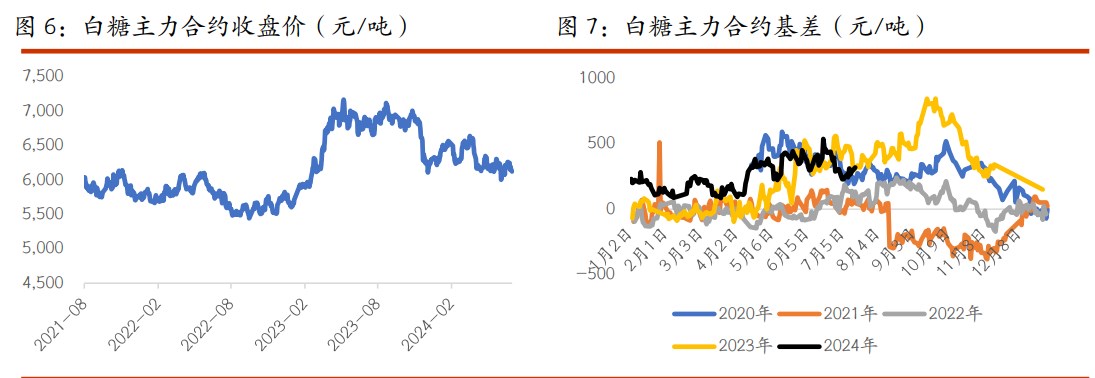

昨日原糖期价大幅反弹,主力合约收于 19.79 美分/磅。截至 7 月 10 日当周,巴西港口等待装运食糖的船只数量为 89 艘,此前一周为 96 艘。港口等待装运的食糖数量为 392.24 万吨,此前一周为 422.63 万吨,同比减少 30.39 万吨,降幅 7.2%。桑托斯港等待出口的食糖数量为 300.37 万吨,帕拉纳瓜港等待出口的食糖数量为 74.64 万吨。国内现货方面广西报价 6430~6540 元/吨,下调 20 元/吨。

昨日原糖期价大幅反弹,但市场担忧仍存,国内夜盘跟涨幅度偏低,表现谨慎。目前国内现货市场情绪一般,未来定价权向进口糖转移,保持区间偏弱思路,逢反弹可考虑 1 月合约空头入场机会,适时止盈,同时关注进口糖到港情况。

二、日度数据监测

三、市场信息

1、7 月 15 日棉花期货仓单数量 12518 张,有效预报 572 张,共计 13090 张,较上一交易日下降 54 张。 2、7 月 15 日国内各地区棉花到厂价:新疆 15519 元/吨,河南 15679 元/吨,江苏 15711 元/吨,湖北 15635 元/吨。

3、7 月 15 日纱线综合负荷为 54,较前一日持平;纱线综合库存为 28.7,较前一日下降 0.2;短纤布综合负荷为 50.1,较前一日下跌 0.1;短纤布综合库存为 31.5,较前一日下跌 0.2。

4、7 月 15 日国内白糖现货价格:南宁地区 6430 元/吨,较前一日下跌 10 元/吨,柳州地区 6440 元/吨,较前一日下跌 10 元/吨。

5、7 月 15 日白糖期货仓单数量 16530 张,有效预报 0 张,总计 16530 张,较前一交易日增加 181 张。

四、图表分析

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: