棉花供需层面出现边际好转 白糖远期增产担忧仍存

行情复盘

7月17日,棉花期货主力合约收跌0.27%至14690.0元。

资金流向

7月17日收盘,棉花期货资金整体流出8629.35万元。

现货市场

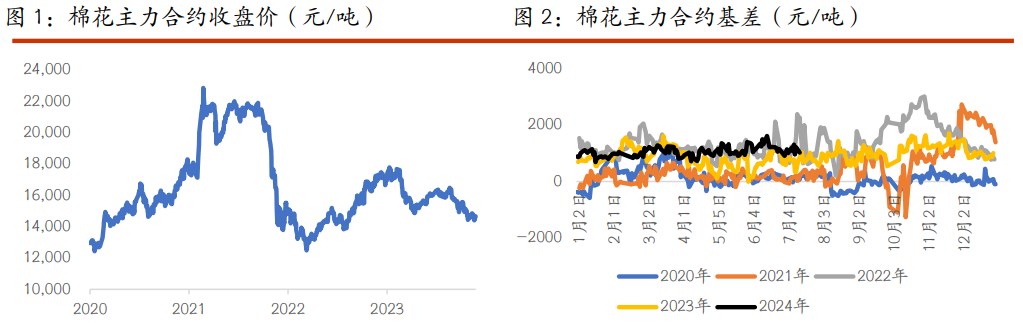

周三,ICE 美棉上涨 1.02%,报收 72.1 美分/磅,CF409 下跌 0.27%,报收 14690 元 /吨,新疆地区棉花到厂价为 15585 元/吨,较前一交易日上涨 10 元/吨,中国棉花价格指数 3128B 级为 15745 元/吨,较前一日上涨 54 元/吨。

后市展望

国内市场方面,郑棉跌幅收敛,夜盘反弹。供需层面出现边际好转,但仍然偏弱,基本面来看,郑棉不具备持续大幅反弹动能。预计短期震荡运行为主,变局需要时间。

研报正文

一、研究观点

【棉花】

周三,ICE 美棉上涨 1.02%,报收 72.1 美分/磅,CF409 下跌 0.27%,报收 14690 元 /吨,新疆地区棉花到厂价为 15585 元/吨,较前一交易日上涨 10 元/吨,中国棉花价格指数 3128B 级为 15745 元/吨,较前一日上涨 54 元/吨。

国际市场方面,宏观层面影响持续,9 月降息概率较大,但需警惕在预期较为一致的情况下出现反复。天气方面,最新一周美棉优良率环比持平,处于历史同期中位水平,美新棉产量增幅或不及预期。

国内市场方面,郑棉跌幅收敛,夜盘反弹。供需层面出现边际好转,但仍然偏弱,基本面来看,郑棉不具备持续大幅反弹动能。预计短期震荡运行为主,变局需要时间。

【白糖】

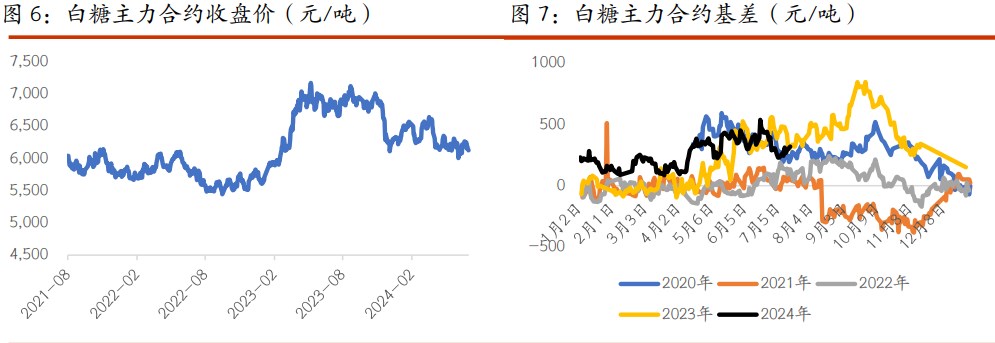

昨日原糖期价继续下行,主力合约收于 19.37 美分/磅。据印度农业部公布数据显示,2024/25 榨季截至 7 月 15 日,印度甘蔗种植面积为 576.8 万公顷,较去年同期 568.6 万公顷增加 8.2 万公顷。

国内现货方面广西报价 6430~6540 元/吨,少量企业上调 10 元/吨。近期原糖市场走势反复,对远期增产的担忧仍存,国内跟跌不跟涨,表现谨慎。现货市场报价平稳,静待进口数据公布,终端按需采购,未来定价权向进口糖转移,继续保持区间偏弱思路,1 月合约逢反弹可考虑介入空单,不宜追空。关注进口糖到港情况和巴西压榨进度。

二、日度数据监测

三、市场信息

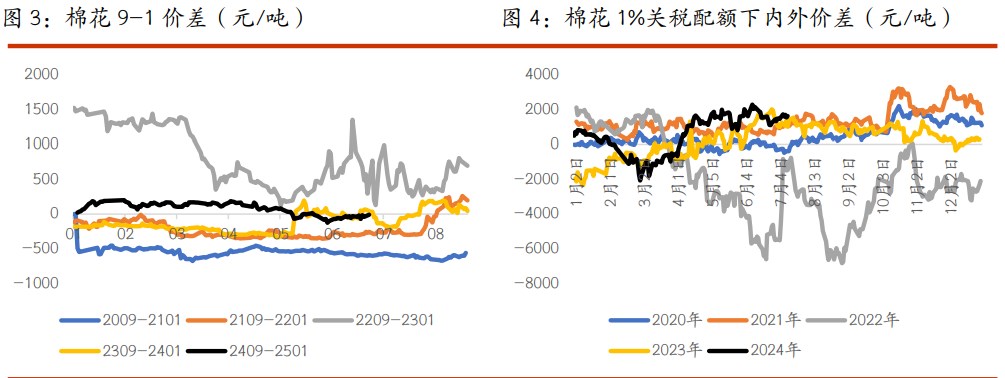

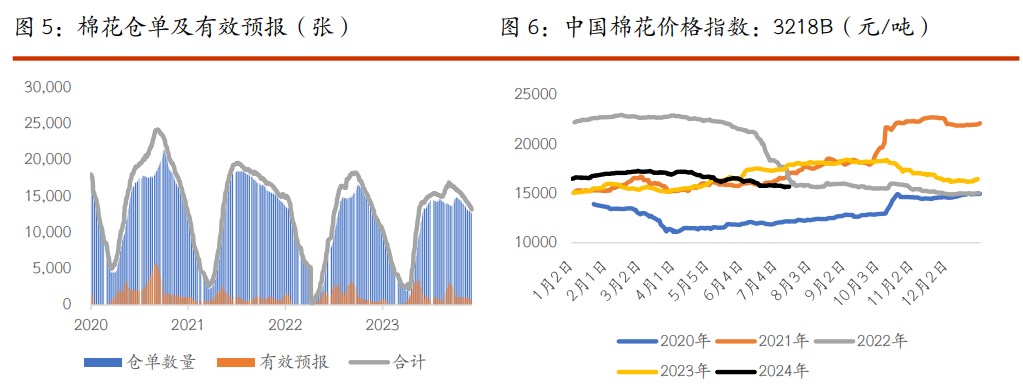

1、7 月 17 日棉花期货仓单数量 12371 张,有效预报 572 张,共计 12943 张,较上一交易日下降 92 张。

2、7 月 17 日国内各地区棉花到厂价:新疆 15585 元/吨,河南 15789 元/吨,江苏 15728 元/吨,湖北 15660 元/吨。

3、7 月 17 日纱线综合负荷为 54,较前一日持平;纱线综合库存为 28.6,较前一日下降 0.1;短纤布综合负荷为 50,较前一日下跌 0.1;短纤布综合库存为 31.5,较前一日持平。

4、7 月 17 日国内白糖现货价格:南宁地区 6460 元/吨,较前一日持平,柳州地区 6440 元/吨,较前一日持平。

5、7 月 17 日白糖期货仓单数量 16469 张,有效预报 0 张,较前一交易日下降 20 张。

四、图表分析

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: