市场货源紧张上游惜售 双焦价格大幅上涨

行情复盘

4月19日,焦煤期货主力合约收涨0.39%至1802.5元。

资金流向

4月19日收盘,焦煤期货资金整体流出1.72亿元。

背景分析

宏观方面,本周是宏观数据周,但很明显商品关注点已经不在过去的数据上了,市场继续交易地缘冲突和中美补库共振,大宗商品牛市格局延续,除了贵金属有所回调,其余板块都不断创新高。

后市展望

本周双焦总库存转小幅下降,可能有涨价周期中间环节隐性库存增多的原因,结构上继续是上游库存向中下游转移,上游库存大幅去化,期现、投机和终端同时进场拿货,导致市场货源紧张,上游惜售,价格大幅上涨。

研报正文

.重要资讯:

国家发改委:明天将组织召开全国 2023 年增发国债项目实施推进电视电话会议,推动所有增发国债项目于今年 6 月底前开工建设。

逻辑分析:

现货端,本周首轮提涨顺利落地,周末主流焦企开始第二轮提涨,预计很快全面落地,节前市场仍有提涨预期,炼焦煤竞拍涨幅较大,港口贸易准一焦炭报价 1980(周环比+130),钢联炼焦煤价格指数 1663.6(周环比+145.9);

蒙煤方面,市场采购氛围重回活跃,成交价格上涨,线上竞拍全部溢价成交,现甘其毛都口岸:蒙 5 原煤 1350(周环比+105),蒙 5 精煤 1560(周环比+115),蒙 3 精煤 1550(周环比+150)。

期货端,黑链指数表现强势,周涨幅 3.24%,一举修复了三月份跌幅来到春节前后的位置,碳元素继续领涨,铁元素后半周遇到压力,盘面钢厂利润快速收缩至近年低位区间,焦炭加权周环比涨 3.97%。焦煤加权涨6.19%,铁矿石加权涨 3.02%,螺纹钢加权涨 1.27%,热卷加权涨1.4%。

宏观方面,本周是宏观数据周,但很明显商品关注点已经不在过去的数据上了,市场继续交易地缘冲突和中美补库共振,大宗商品牛市格局延续,除了贵金属有所回调,其余板块都不断创新高。

产业方面,本周钢联的五大材供需存数据表现良好,不过市场在周三已经开始交易,且对比另外两家机构表需环比上升的数据,钢联表需环比下降使得数据略低于市场预期,不过数据表现的基本面信息依然没有过多的压力,导向仍偏正面,因此盘面在短暂调整后又回到了原来的趋势中。

具体看,五大材供给上升,需求下降,供需环比小幅走弱,但去库斜率依然维持偏快水平,尤其是厂库,对应钢厂销售顺畅,复产意愿增强,利多炉料,产业正反馈延续。

分项看,螺纹在低产量背景下表现依然亮眼,库存去化明显,绝对库存已经去化至往年同期最低水平,供需缺口延续,热卷在高供给压力下表现依然有些不佳,但暂时没有构成太大的压力(SMM 的数据显示本周热卷社库去库加速)。

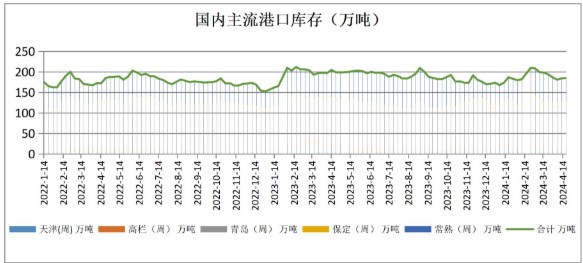

双焦方面,本周双焦总库存转小幅下降,可能有涨价周期中间环节隐性库存增多的原因,结构上继续是上游库存向中下游转移,上游库存大幅去化,期现、投机和终端同时进场拿货,导致市场货源紧张,上游惜售,价格大幅上涨。

具体到行情上,4 月黑链指数一举修复前期跌幅回到春节前后位置,估值可能阶段性到位,但节前下游原料补库诉求只兑现部分,宏观氛围也偏强,暂无明显向下驱动,节前最后一周震荡运行概率较大,不过考虑到节后盘面可能有所反复(炉料补库驱动减弱,钢材供给回升后考验需求承接能力),叠加盘面升水,多头可能会提前兑现利润,单边以减仓为主。

策略方面:单边暂时观望,产业客户介入期现正套。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: