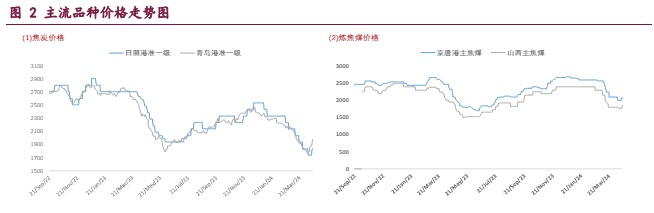

受下游铁水产量回升带动 双焦氛围改善

行情复盘

4月19日,焦炭期货主力合约收涨0.37%至2308.0元。

资金流向

4月19日收盘,焦炭期货资金整体流入902.28万元。

背景分析

焦炭成本支撑走强,且下游钢厂利润改善,焦企提涨意愿强烈,本周首轮涨价 100 元/吨落地后,部分焦企立即启动第二轮提涨,后续焦炭或形成期货、现货共振上行的局面。

后市展望

近期宏观利好再现,叠加钢厂铁水数据配合,市场情绪开始转晴,原料端焦煤表现强势,给焦炭带来成本支撑,预计短期内焦炭将延续偏强运行,以回调做多思路为主,继续关注焦煤供应以及铁水产量情况。

研报正文

核心观点

【焦炭】

焦炭成本支撑走强,且下游钢厂利润改善,焦企提涨意愿强烈,本周首轮涨价 100 元/吨落地后,部分焦企立即启动第二轮提涨,后续焦炭或形成期货、现货共振上行的局面。

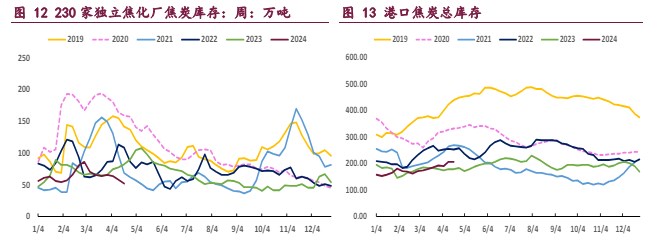

基本面角度来看,焦炭近期供需格局持续改善,一方面焦化厂由于亏损严重,开工水平维持低位,全样本焦炭产量连续八周下降,至本周才有所好转。

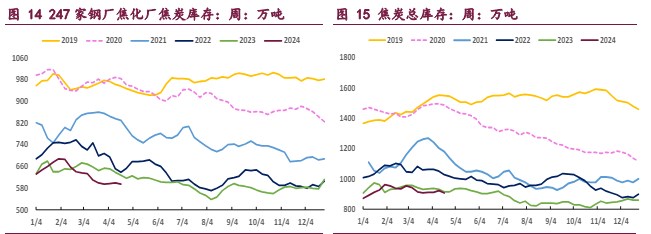

另一方面,盈利钢厂占比继续回升,本周达到 48.5%,利润好转促使钢厂铁水产量边际回升。具体数据来看,截至 4 月 19 日,供应端焦化厂焦炭日均产量合计 106.3 万吨,周环比增加 0.99 万吨;需求端全国 247 家钢厂铁水日产 226.22 万吨,周环比增加 1.47 万吨。

总的来说,近期宏观利好再现,叠加钢厂铁水数据配合,市场情绪开始转晴,原料端焦煤表现强势,给焦炭带来成本支撑,预计短期内焦炭将延续偏强运行,以回调做多思路为主,继续关注焦煤供应以及铁水产量情况。

【焦炭】

近期产地安监形势依然严峻,不过新增停限产煤矿数量有限,而前期停产煤矿逐渐复产,预计主产区原煤供应将稳中小幅回升。

2024 年山西省煤炭工作方案中,提及今年山西煤炭产量要稳定在 13 亿吨左右,去年产量为 13.57 亿吨,需减产 5700 万吨左右,但截至今年 3 月份,山西省已基本达成减产目标,后续煤矿生产情况将取决于产地安监强度,预计近期将维持低位运行,产量增长幅度有限。

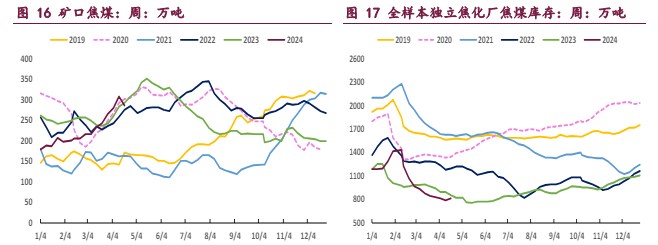

从基本面来看,焦煤供需均小幅增加,整体基本面偏中性。根据钢炼统计,截至 4 月 19 日,523 家炼焦煤矿精煤日产 73.5 万吨,周环比降 0.3 万吨;全样本焦化厂焦炭日均产量 106.3 万吨,周环比增 0.99 万吨/天,近 2 个月来首次改善。

整体来看,焦煤基本面变化不大,下游铁水产量回升带动双焦氛围改善,贸易商采购需求释放,预计短期内焦煤将偏强震荡运行,以回调做多思路为主,关注主产区供应情况。

一 产业资讯

(1)蒙古国炼焦煤市场

4 月 19 日晨间蒙古国进口炼焦煤市场暂稳运行。上下游对焦炭有提涨预期,进口蒙煤价格仍有上涨趋势,贸易商捂货惜售,市场整体成交氛围趋向冷静。

现甘其毛都口岸:蒙 5#原煤 1330,蒙 5#精煤 1560,蒙 4#原煤 1200,蒙 3#精煤 1500;策克口岸:马克 A950,马克西 970,欧斯克 A760,欧斯克 A+940,欧斯克 B800,南戈壁 A950,南戈壁 A-820,南戈壁 B620,泰拉原煤 1430,巴音低硫肥煤 970,巴音低硫气肥煤 800;满都拉口岸:主焦精煤 1250,气原煤 750。

(2)波罗的海干散货运价指数创三周多以来新高

波罗的海干散货运价指数周四触及逾三周高位,因各类型船舶需求增加。波罗的海干散货运价指数上升 57 点或 3.1%,至 1901 点,为 3 月 26 日以来的最高水平。海岬型船运价指数上涨 85 点或 3.1%,至 2845 点。

海岬型船日均获利增加 705 美元,至 23598 美元。巴拿马型船运价指数上涨 71 点或 3.9%,至 1876 点,为连续第六个交易日上涨。巴拿马型船日均获利上升 641 美元,至 16885 美元。超灵便型散货船运价指数上升 28 点或约 2.1%,至 1365 点。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

焦炭:焦炭成本支撑走强,且下游钢厂利润改善,焦企提涨意愿强烈,本周首轮涨价 100 元/吨落地后,部分焦企立即启动第二轮提涨,后续焦炭或形成期货、现货共振上行的局面。

基本面角度来看,焦炭近期供需格局持续改善,一方面焦化厂由于亏损严重,开工水平维持低位,全样本焦炭产量连续八周下降,至本周才有所好转。

另一方面,盈利钢厂占比继续回升,本周达到 48.5%,利润好转促使钢厂铁水产量边际回升。具体数据来看,截至 4 月 19 日,供应端焦化厂焦炭日均产量合计 106.3 万吨,周环比增加 0.99 万吨;需求端全国 247 家钢厂铁水日产 226.22 万吨,周环比增加 1.47 万吨。

总的来说,近期宏观利好再现,叠加钢厂铁水数据配合,市场情绪开始转晴,原料端焦煤表现强势,给焦炭带来成本支撑,预计短期内焦炭将延续偏强运行,以回调做多思路为主,继续关注焦煤供应以及铁水产量情况。

焦煤:近期产地安监形势依然严峻,不过新增停限产煤矿数量有限,而前期停产煤矿逐渐复产,预计主产区原煤供应将稳中小幅回升。2024 年山西省煤炭工作方案中,提及今年山西煤炭产量要稳定在 13 亿吨左右,去年产量为 13.57 亿吨,需减产 5700 万吨左右,但截至今年 3 月份,山西省已基本达成减产目标,后续煤矿生产情况将取决于产地安监强度,预计近期将维持低位运行,产量增长幅度有限。

从基本面来看,焦煤供需均小幅增加,整体基本面偏中性。根据钢炼统计,截至 4 月 19 日,523 家炼焦煤矿精煤日产 73.5 万吨,周环比降 0.3 万吨;全样本焦化厂焦炭日均产量 106.3 万吨,周环比增 0.99 万吨/天,近 2 个月来首次改善。

整体来看,焦煤基本面变化不大,下游铁水产量回升带动双焦氛围改善,贸易商采购需求释放,预计短期内焦煤将偏强震荡运行,以回调做多思路为主,关注主产区供应情况。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: