聚丙烯下游需求持续恢复 库存压力中性偏高

行情复盘

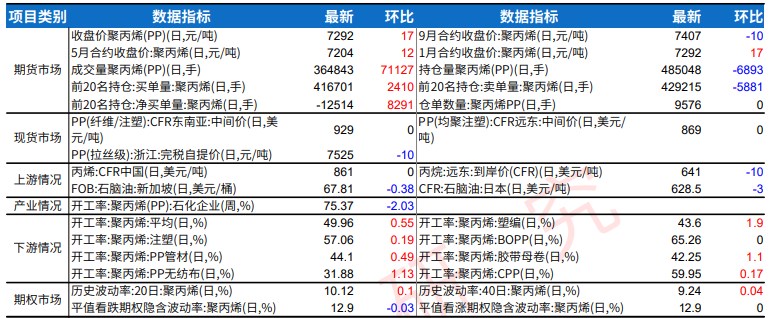

9月11日,聚丙烯期货主力合约收跌0.11%至7292.0元。

资金流向

9月11日收盘,聚丙烯期货资金整体流出1336.62万元。

背景分析

上周PP下游开工率环比+0.55%至49.96%,其中塑编开工率受化肥袋、水泥袋需求增长环比+1.9%,PP无纺布受卫生用品需求增长环比+1.13%。

后市展望

下游需求持续恢复,塑编订单受农业备肥影响上升,无纺布订单受秋季卫生用品需求提振,预计本周PP下游开工率环比提升。库存压力中性偏高。预计PP2501合约在7180-7320区间波动。

研报正文

行业消息

1、隆众资讯:截至9月11日,中国聚丙烯商业库存总量在73.33万吨,较上期上涨1.16万吨,环比涨1.61% 。

2、隆众资讯:8月30日至9月5日,中国聚丙烯产量67.39万吨,较上周减少1.84万吨,跌幅2.66%。

3、隆众资讯:8月30日至9月5日,PP下游行业平均开工上涨0.55个百分点至49.96%,较去年同期低3.23个百分点。

观点总结

PP2501下跌反弹,终盘收于7292元/吨。上周中沙天津、浙江石化临时停车,叠加前期停车装置影响天数扩大,聚丙烯产量环比-2.66%至67.39万吨,产能利用率环比-2.03%至75.37%。

需求端,上周PP下游开工率环比+0.55%至49.96%,其中塑编开工率受化肥袋、水泥袋需求增长环比+1.9%,PP无纺布受卫生用品需求增长环比+1.13%。

库存方面,截至9月11日,中国聚丙烯商业库存总量环比+1.61%至67.39万吨。上游装置重启,贸易商因需求不佳、市价下行补货较少,导致厂库累库、贸易商库存去化。国内现货价格优势明显,出口成交有所放量,港口库存上升。

本周中韩石化、浙江石化、北方华锦等装置重启,预计产量、产能利用率环比上升。下游需求持续恢复,塑编订单受农业备肥影响上升,无纺布订单受秋季卫生用品需求提振,预计本周PP下游开工率环比提升。库存压力中性偏高。预计PP2501合约在7180-7320区间波动。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: