锌供应端维持紧俏 铜供应扰动仍偏多

行情复盘

4月23日,沪锌期货主力合约收跌2.02%至22270.0元。

资金流向

4月23日收盘,沪锌期货资金整体流出1.86亿元。

现货市场

现货方面,SMM0#锌锭均价跌 430 至 22320 元/吨。上海地区升贴水涨 5 至-105 元/吨,天津地区升贴水涨 15 至-85 元/吨,广东地区升贴水涨 35 至-90 元/吨。

后市展望

当下贵金属与有色商品情绪回落。虽然供应端维持紧俏,但美联储表态偏鹰,降息预期不断后移。下游消费小幅好转,但库存维持累库。有色情绪退潮,锌价仍有下行风险。

研报正文

【沪锌】

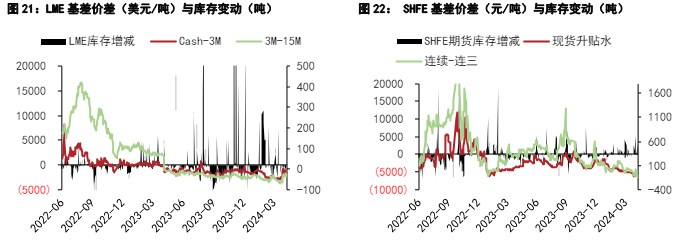

沪锌主力合约 2406 波动下行,收至 22270 元/吨。总持仓减少 9490 手至 22.24 万手。上期所期货库存增加 102 至 7.19 万吨。沪锌连续-连三价差扩大至-115 元/吨。

截至周二下午 15:00,伦锌波动下行,收至 2790 美元/吨。伦锌库存减少 325 至 25.59 万吨。进出口方面,截至周二下午 15:00,锌锭沪伦比价收至 7.94,锌锭进口亏损扩大 270 至 1830 元/吨。

现货方面,SMM0#锌锭均价跌 430 至 22320 元/吨。上海地区升贴水涨 5 至-105 元/吨,天津地区升贴水涨 15 至-85 元/吨,广东地区升贴水涨 35 至-90 元/吨。

上海市场,锌价回落,市场货量较多,贸易商急于出货报价偏弱,下游仍有看跌情绪。天津市场,贸易商小幅挺价,部分企业五一前备货需求,成交好转。广东市场,交投氛围转好。

总体来看:当下贵金属与有色商品情绪回落。虽然供应端维持紧俏,但美联储表态偏鹰,降息预期不断后移。下游消费小幅好转,但库存维持累库。有色情绪退潮,锌价仍有下行风险。

【沪铜】

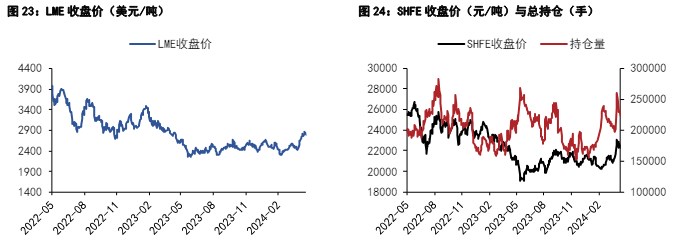

美欧制造业 PMI 初值稍弱于预期,部分资金获利了结铜价减仓下跌,昨日伦铜收跌 1.27%至 9728 美元/吨,沪铜主力合约收至 78630 元/吨。

产业层面,昨日 LME 库存减少 600 至 120600 吨,注销仓单比例下滑至 24.9%,Cash/3M 贴水 87.5 美元/吨。国内方面,昨日上海地区现货贴水缩窄 50 至 180 元/吨,盘面回落下游逢低采买,刚需为主,整体交投一般。

进出口方面,昨日国内铜现货进口亏损扩大至 1200 元/吨以上,洋山铜溢价继续下滑。废铜方面,上周国内精废价差小幅缩窄至 3020 元/ 吨,废铜替代优势仍处于高位。

价格层面,资金情绪退潮引起短期价格调整。当前地缘局势存在不确定性,海外铜供应扰动仍偏多,在铜精矿加工费处于历史低位的情况下,铜价支撑偏强,国内经济刺激政策亦构成一定支持。今日沪铜主力运行区间参考:77600-79400 元/吨;伦铜 3M 运行区间参考:9600-9850 美元/吨。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: