信·期权 | 50ETF和300ETF期权加权隐含波动率降至历史30%分位以下

本周A股主要指数普遍上涨。上证指数、深证成指和创业板指全周分别累计上涨1.3%、1.6%和1.9%,中证1000和国证2000指数分别上涨1.9%和2.0%。恒生指数和恒生科技指数本周涨幅较大,分别上涨7.0%和7.3%。按中信一级分类,24个行业指数上涨,其中传媒、计算机、商贸零售涨幅较大,分别上涨9.9%、7.8%和3.8%;只有6个行业指数下跌,其中煤炭下跌1.4%,跌幅较大。

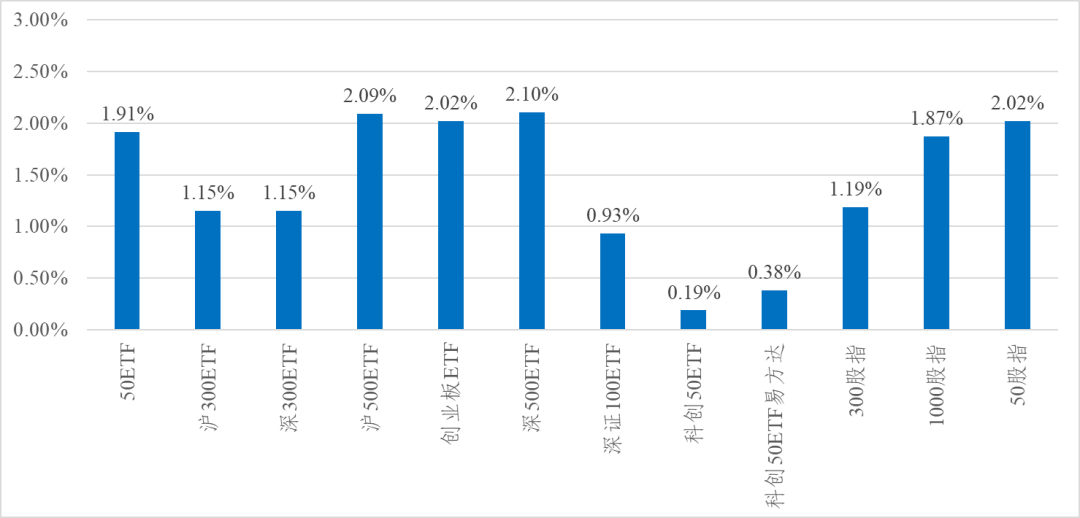

金融期权标的普遍上涨。500ETF和创业板ETF上涨超过2%,涨幅较大。

金融期权加权隐含波动率持续下降。当前许多ETF期权加权隐含波动率已回落至去年9月24日行情启动前水平,50ETF期权和300ETF期权加权隐波已降至历史30%分位以下,其余ETF期权加权隐波降至历史60%-70%分位。

Skew值体现隐含波动率曲面的倾斜程度。Skew越高,说明虚值认沽期权相对虚值认购期权越贵,市场情绪越谨慎;Skew越低,说明虚值认购期权相对虚值认沽期权越贵,市场情绪越乐观。以50ETF期权为例,Skew值本周由-14.0%微升至-9.1%,表明当前市场乐观情绪有所减弱。

以50ETF为例,标的上涨、隐含波动率下降的环境中,趋势类组合中,牛市价差组合表现较好;配置类组合中,所有组合均取得正收益,但收益均小于标的指数本身,其中虚值对冲组合表现较好。

通过算法匹配到与近期行情相似的三段历史行情,并观察其后一周标的走势。参考历史行情,如果标的出现下跌走势,买入虚值认购的投资者需注意权利金风险。

图1:金融期权标的全周涨跌情况

表1:金融期权相关指数TTM-PE近四年情况一览

表2:金融期权日均成交量变化情况一览

— 波动率表现 —

表3:金融期权加权隐含波动率及标的20日历史波动率变化情况一览

图3:金融期权近日隐含波动率变化

图3:金融期权近日隐含波动率变化 图4:金融期权近一年隐含波动率变化

图4:金融期权近一年隐含波动率变化

注:隐含波动率类似的品种(例如华泰柏瑞沪深300ETF期权、嘉实沪深300ETF期权及300股指期权)在图3、图4中进行了合并展示。

图5:50ETF期权SKEW与标的价格变化情况

—期权组合表现—

表4:趋势类组合全周表现

注:上述组合中,价差组合使用当月平值和虚值一档期权,其余组合使用当月平值期权。买认购、买认沽、牛市价差、熊市价差按7%净权利金构建;卖认购、卖认沽按卖出期权面值等于二倍资产规模的方式构建;双买按认购、认沽各7%的权利金构建;双卖按认购、认沽各卖出期权面值等于二倍资产规模的方式构建。

表5:配置类组合全周表现(50ETF期权)

配置类组合近一年净值走势(50ETF期权)

—相似行情匹配—

图8:匹配行情与组合收益情况(图片可左右滑动)

注1:图中虚线表示历史行情中接下来一周的标的走势。

注3: 历史情况不代表未来表现。并非对后续行情的预测,仅为提示风险所用。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向中信证券客户中的期权三级投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的期权三级投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。中信证券不会因接收人收到本订阅号推送的信息而视其为中信证券的客户。本资料难以设置访问权限,若给您造成不便,还请见谅!

本资料中的信息仅提供给投资者作参考之用,不构成对投资者的任何投资建议。投资者不应当以该等信息取代其独立判断或仅依据该等信息做出投资决策。对于投资者依据本资料进行投资所造成的一切损失,中信证券不承担任何责任。感谢您给予的理解和配合。

新浪合作大平台期货开户 安全快捷有保障

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: