A股市场先抑后扬,上涨动能仍在

(来源:汇丰晋信基金)

本周市场回顾

本周A股市场整体呈现出先抑后扬的态势。前半周市场情绪较为谨慎,科技股部分高估值板块出现资金获利了结的迹象。而后半周在政策利好和资金积极入场的推动下,交投情绪有所回暖,但周五市场有所回落。

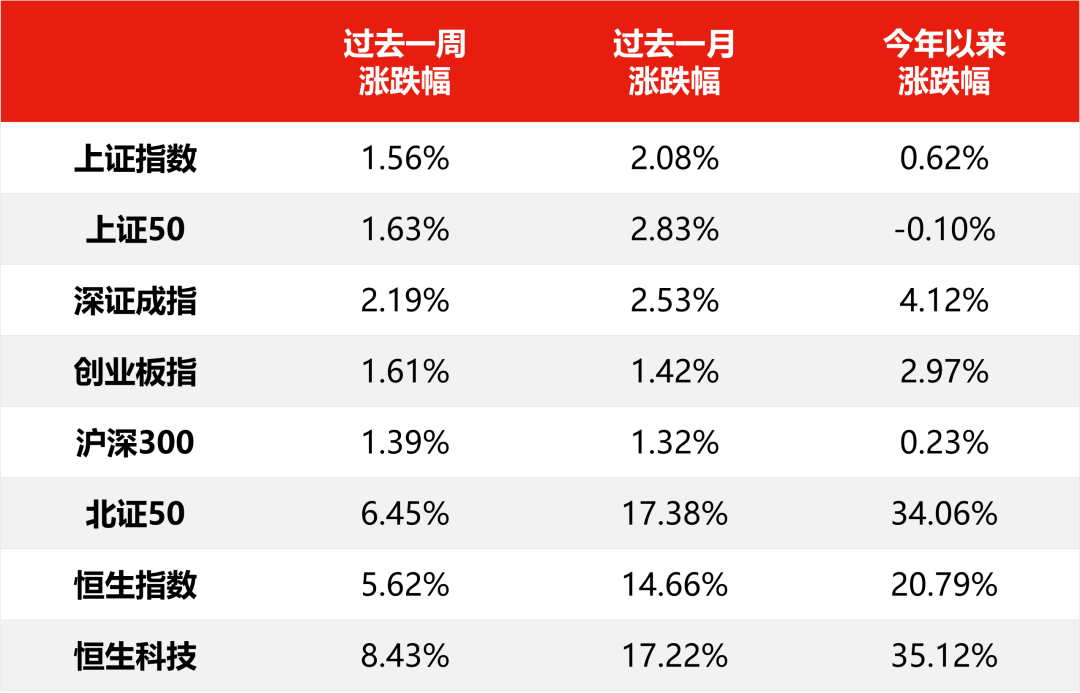

表一:本周各指数涨跌幅

数据来源:Wind,截至2025.3.7。过去表现不代表未来,市场有风险,投资需谨慎。

数据来源:Wind,截至2025.3.7。过去表现不代表未来,市场有风险,投资需谨慎。上证指数

已突破5日、10日均线压制,技术面看,中期趋势保持向上动能。

不过上方点位存在一定压力,若要实现突破,需观察量能能否维持在较高水平。同时,由于超买压力,短期存在技术性回调需求。

深证成指

走势与沪指类似,但同样面临一定的技术压力和回调需求。在上涨过程中,需关注成交量的配合情况。

创业板指

近期波动较大,盘中振幅超2%,显示多空分歧有所加剧。相比沪指和深成指,其走势更为震荡。

后续需关注能否在当前位置企稳,并进一步向上有所拓展。

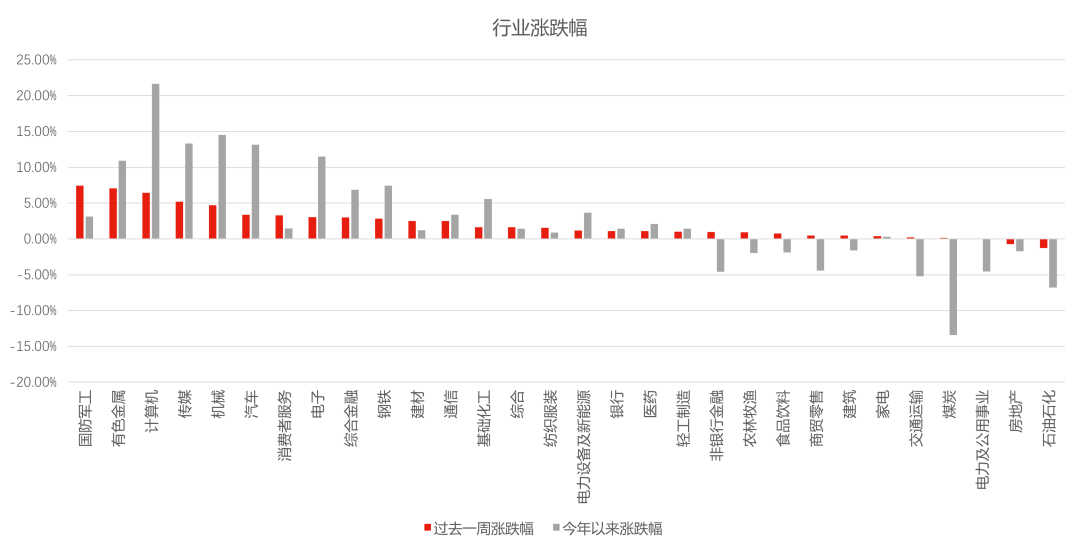

图一:本周军工、有色、计算机等领涨

数据来源:Wind,中信一级行业分类,截至2025.3.7。过去表现不代表未来,市场有风险,投资需谨慎。

数据来源:Wind,中信一级行业分类,截至2025.3.7。过去表现不代表未来,市场有风险,投资需谨慎。行业分析:

AI与算力产业链:

人工智能板块延续强势,算力租赁、AI应用(如医疗、游戏)等细分领域领涨。政策端推动科技创新再贷款规模扩大至万亿级别,叠加海外技术突破(如大厂AI PC新品发布),产业链估值持续抬升。

未来,需关注技术迭代带来的分化风险,另外部分概念股短期涨幅过大,需警惕资金获利了结。

机器人及高端制造:

人形机器人、减速器、工业自动化等题材活跃。政策端“新质生产力”成为关键词,叠加设备更新需求超5万亿的市场预期,高端制造板块或有望成为中长期主线。

新能源与绿色经济:

光伏、风电等板块企稳反弹,政策端推动“以旧换新”及绿色消费,叠加可重复使用火箭技术突破,行业长期成长逻辑更为明确。短期则需关注海外贸易壁垒及产能过剩风险。

消费电子与卫星通信:

手机直连卫星技术加速落地,大厂操作系统的生态合作,扩展至多省市主流媒体,消费电子产业链有望受益于技术升级与需求回暖,值得关注。

本周重要数据及事件

PMI指数50.2,显示制造业景气水平明显回升

2月份,制造业采购经理指数(PMI)为50.2,比上月上升1.1个百分点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。

数据来源:统计局,Wind,截至2025.3.7

汇丰晋信基金宏观及策略分析师 李学伟 解读:

2月制造业PMI重返扩张区间,比上月上升1.1个百分点,显示制造业景气水平明显回升。

从分项看,生产、新订单、供应商配送时间指数均同步扩张,一方面,指向节后企业复工复产节奏有所提速,推动供需回暖;另一方面,也体现出一揽子稳增长政策正持续发力显效,国内经济处于复苏通道之中。

往后看,虽然外部仍面临不确定性因素扰动,但2025年两会释放了非常多的积极信号,对市场情绪提振明显。

随着经济内生修复的积极因素逐渐累积,其有望进一步增强投资者信心,提升市场风险偏好,推动权益资产修复。

政府工作报告发布,2025年GDP增长目标为5%左右

本周发布2025政府工作报告,将2025年国内生产总值(GDP)增长目标设定为5%左右,与2023年、2024年持平。

报告指出,实施适度宽松的货币政策。发挥好货币政策工具的总量和结构双重功能,适时降准降息,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。

汇丰晋信基金宏观及策略分析师 李学伟 解读:

经济增长预期目标为5%左右,是综合考虑了国内外形势和各方面因素的结果,兼顾了需要与可能。

政府工作报告中指出,既是稳就业、防风险、惠民生的需要,也有经济增长潜力和有利条件支撑,并与中长期发展目标相衔接,突出迎难而上、奋发有为的鲜明导向。

2025年货币适度宽松仍是大方向,以助力经济复苏,同时在内外部环境存在不确定性的背景下,操作上可能会具备相机抉择的特征。

大力提振消费被列为今年政府工作的首要工作任务,相较于去年的《政府工作报告》有所前移。

报告还提出,因地制宜发展新质生产力,加快建设现代化产业体系。

优化药品集采政策,强化质量评估和监管,等。

汇丰晋信基金宏观及策略分析师 李学伟 解读:

消费提振专项行动(如以旧换新、休假优化)有望直接利好汽车、家电、文旅等板块。

新质生产力(商业航天、AI终端、生物制造)的培育将进一步催化科技成长板块。

药品集采政策的优化,有望促使医药板块演绎景气度回升逻辑。

总体看,两会释放了非常多的积极信号,对市场情绪提振明显。

2025年经济处于复苏轨道,股市各板块都将存在丰富的投资机会,结合两会表述看,如受益于经济复苏的顺周期方向、“全方位扩大国内需求”导向下的内需品种复苏、以及“新质生产力”下催化的科技板块等,或都值得进一步关注。

下周关注要点