中信建投:维持看多观点 关注智驾及机器人调整买点

中信建投研报表示,本周智驾、机器人板块调整幅度较大,在基本面未有明显利空情况下,板块回调或因股价高位下获利资金兑现。基于产业趋势依旧清晰判断,维持看多观点,智驾关注3月开始比亚迪智驾版新车起量,摄像头等产业链中上游供需;机器人关注产业链有业绩支撑、定点高胜率及有预期差标的买点。看好2025年整车及智驾产业链估值重塑,整车投资机会在于智能化赋能后销量、利润的提升,零部件投资机会在于硬件公司在1—10阶段的业绩稳步兑现、拥有新技术+新商业模式供应商在0—1阶段的估值提升以及潜在供给环节存在瓶颈的方向。

全文如下

继续看好整车板块,关注智驾及机器人调整买点

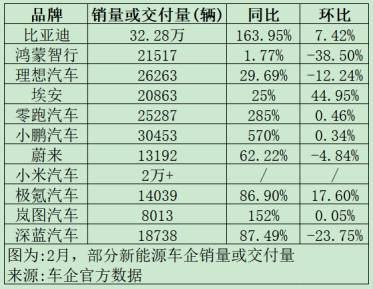

本周主机厂发布2月产销数据,整体符合甚至好于预期。此外,理想发布纯电i8新车外观预热修复市场预期,小米SU7 ultra大定订单远超预期。3月整车板块在需求回暖+新车密集上市双重推动下迎来景气向上确认,叠加中阶智驾平权、高阶智驾渗透趋势进一步强化,继续重点看好整车做多行情。

本周智驾、机器人板块调整幅度较大,在基本面未有明显利空情况下,板块回调或因股价高位下获利资金兑现。基于产业趋势依旧清晰判断,我们维持看多观点,智驾关注3月开始比亚迪智驾版新车起量,摄像头等产业链中上游供需;机器人关注产业链有业绩支撑、定点高胜率及有预期差标的买点。

看好25年整车及智驾产业链估值重塑,整车投资机会在于智能化赋能后销量、利润的提升,零部件投资机会在于硬件公司在1-10阶段的业绩稳步兑现、拥有新技术+新商业模式供应商在0-1阶段的估值提升以及潜在供给环节存在瓶颈的方向。

风险提示:行业景气不及预期;政策落地效果不及预期;出口销量不及预期;行业竞争格局恶化;客户拓展及新项目量产进度不及预期。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: