中信证券:关税扰动或推动铜价重回巅峰时刻 全面推荐铜板块投资价值

中信证券研报称,近期美国进口铜关税预期不断升级,COMEX铜价以及较LME价差创阶段新高。关税预期强化或导致美国短期缺口难解,COMEX交易的持续性和幅度料将不断得到验证。美国加征关税对我国需求的抑制或有限,反而可能会制约我国精炼铜和废铜进口。叠加政策暖风频吹,交易面和基本面加速共振,铜价有望冲击前高。全面推荐铜板块投资价值。

全文如下

铜行业|关税扰动或推动铜价重回巅峰时刻

近期美国进口铜关税预期不断升级,COMEX铜价以及较LME价差创阶段新高。关税预期强化或导致美国短期缺口难解,COMEX交易的持续性和幅度料将不断得到验证。美国加征关税对我国需求的抑制或有限,反而可能会制约我国精炼铜和废铜进口。叠加政策暖风频吹,交易面和基本面加速共振,铜价有望冲击前高。全面推荐铜板块投资价值。

▍美国铜进口关税预期升级,本轮价差的持续性与幅度得到持续验证。

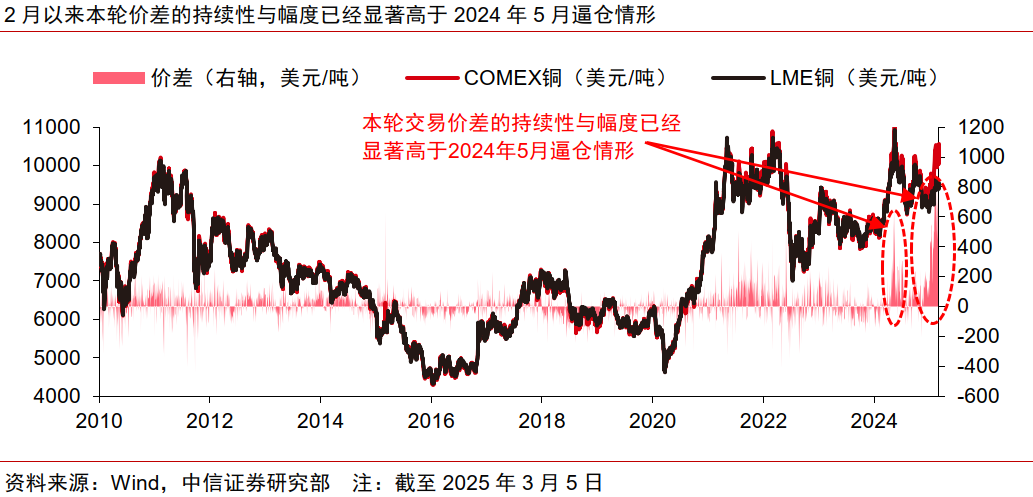

根据彭博社报道,3月5日,特朗普重申拟对进口铜征收25%关税。关税预期增强进一步演化为美国国内短缺担忧,COMEX铜价创2024年5月以来新高,较LME溢价亦超出去年逼仓行情水平,且2月以来本轮价差的持续性与幅度显著提升。

▍美国短期缺口难解,COMEX铜价有望维持强势。

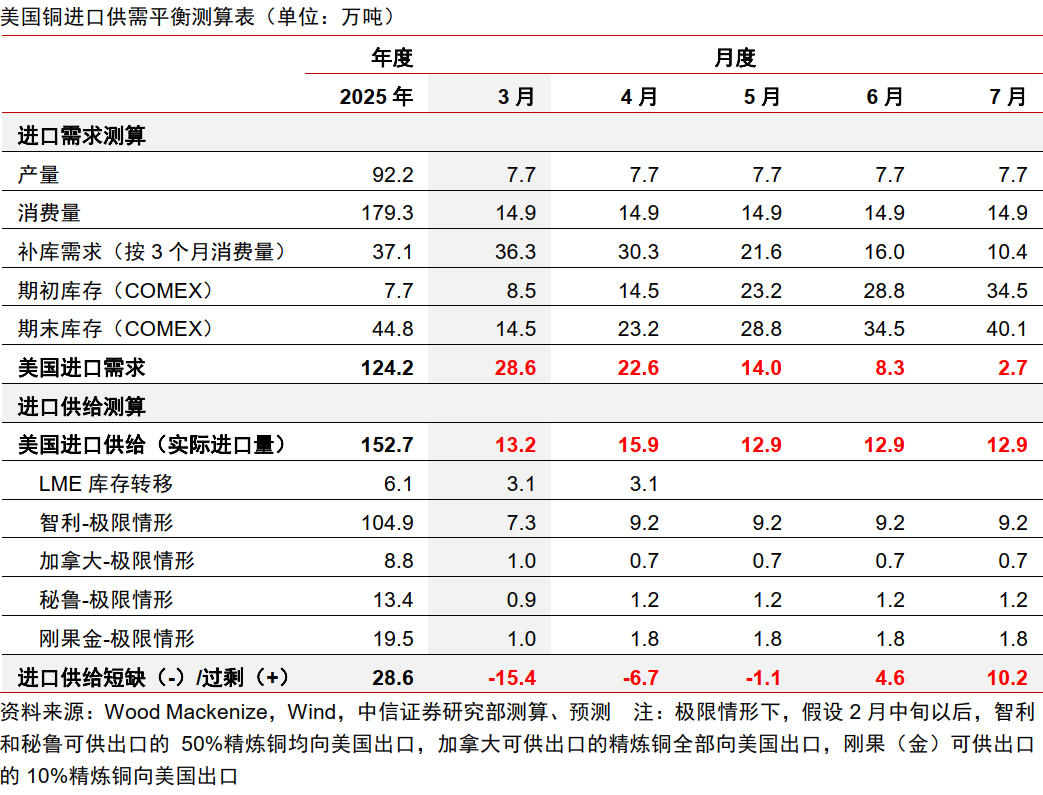

美国精炼铜产量占比仅3%,但表观需求占比为7%,精炼铜年进口量80-100万吨,高度依赖进口。我们测算未来2-3个月内,即便考虑调用LME库存以及智利、秘鲁等主产国50%产量的极限情形,美国的铜供给缺口或也难以得到缓解,预计3-5月缺口分别为15.4万吨、6.7万吨和1.1万吨。若考虑关税担忧所带来的备货情绪高涨,缺口料将进一步扩大。此外,对于贸易商的跨市场套利操作,当前价差仍不足以完全弥补关税预期下的潜在亏损,我们测算COMEX铜价需达到12000美元/吨以上才能维持平衡。

▍加征关税对我国的需求挤压或有限,政策暖风下需求回暖在望。

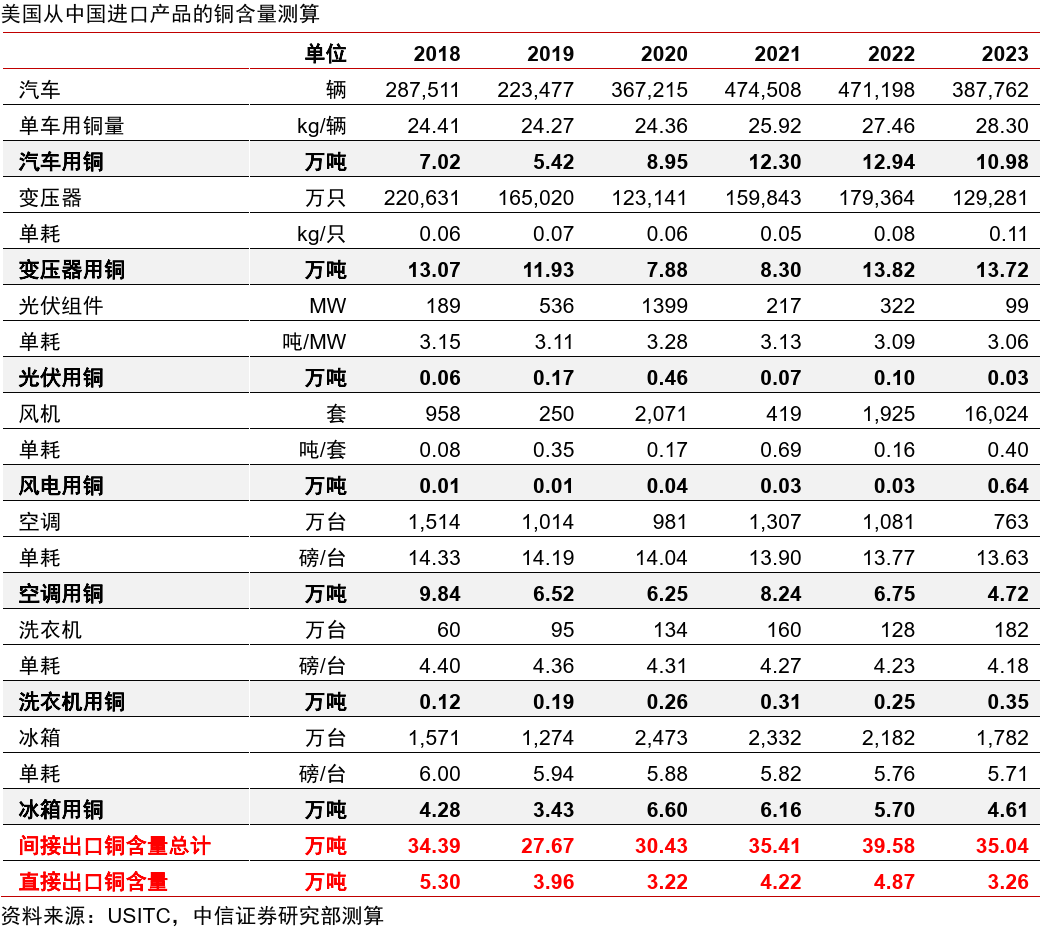

需求层面,我们测算,2023年我国向美直接/间接出口铜含量仅占全球需求0.1%/1%,终端需求多集中于饱经上一轮贸易冲突考验的白色家电、汽车,以及中美制造业优势悬殊的变压器等等。因此,我们认为加征关税对我国需求挤压作用或有限。历史上从我国开始降息到制造业PMI反弹通常需要2-4个季度。近半年国内政策暖风频吹,按此推演今年二季度左右,国内需求端或将呈现回暖信号,继而提振铜需求。2月国内制造业重回扩张超预期,需求复苏迹象已现。

▍进口精炼铜以及原料受抑制,国内冶炼检修季正拉开序幕。

供给层面,我国精炼铜和废铜亦存在一定的进口依赖,2024年进口量为374万吨和225万吨,分别占我国精炼铜和全口径铜消费量的24.9%和13.1%。2月以来COMEX和LME价差走阔所导致的持续亏损或导致进口窗口关闭,可能会制约国内精炼铜供给增长。原料趋紧以及现货TC持续为负背景下,3月以来国内冶炼厂进入到集中检修期,我们预计今年3-4月检修影响精炼铜产量量级同比增加50%以上。供给减产兑现以及需求暖风频吹,基本面改善有望提振国内铜价。

▍风险因素:

铜价大幅下跌的风险;美国关税预期波动及其引发的铜价交易风险;中美经济复苏不及预期;美联储降息程度不及预期;上游供给增长超预期的风险;企业海外资产的经营风险。

▍投资策略:

近期美国进口铜关税预期不断升级,COMEX铜价以及较LME价差创阶段新高。关税预期强化或导致美国短期缺口难解,COMEX交易的持续性和幅度料将不断得到验证。美国加征关税对我国需求的抑制作用或有限,反过来可能会制约我国的精炼铜和废铜进口,叠加政策暖风频吹,国内铜价亦有望维持强势。交易面和基本面加速共振,铜价有望冲击前高。全面推荐铜板块投资价值。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: