500家机构扎堆调研立讯精密!还有这些方向成调研重点

硬科技、中小市值标的成调研重点

机构调研动向往往揭示市场资金偏好,总体来看,AI人工智能、电子、计算机、电气设备等硬科技板块是基金经理最关注的行业,以AI产业为例,近年业绩高增与产业趋势是核心驱动力。与此同时,消费与医药板块的龙头公司凭借长期逻辑,获得多位基金经理关注。

券商中国记者注意到,63家获超百家机构调研的公司中,科技与制造占比超六成,包括半导体设备的北方华创、光伏设备的晶盛机电、储能的派能科技等热门赛道公司。还有电子板块的沪电股份、思泉新材、深南电路及通信设备的锐捷网络均因AI算力需求、消费电子复苏等逻辑获得多家机构密集调研。

某公募基金经理透露,二季度将重点关注两大方向:一是年报及一季报业绩超预期的标的;二是产业趋势明确的领域,包括AI算力、新能源车、半导体设备及创新药等。

从调研主体看,4月份调研最勤奋的基金公司是博时基金,以161次调研总量居首,汇丰晋信基金、华夏基金紧随其后。从调研标的市值分布看,市值介于50亿-200亿元的中小盘股占比较高,可见当前市场风险偏好下,基金经理更加关注业绩弹性较强的细分领域龙头。

从板块分布看,创业板公司超过33%的调研占比成为机构首选,科创板则超过18%,主板合计占比超过48%。这一分布与市场结构性行情高度契合:创业板汇聚成长性赛道企业,科创板则因硬科技属性吸引长期资金布局。

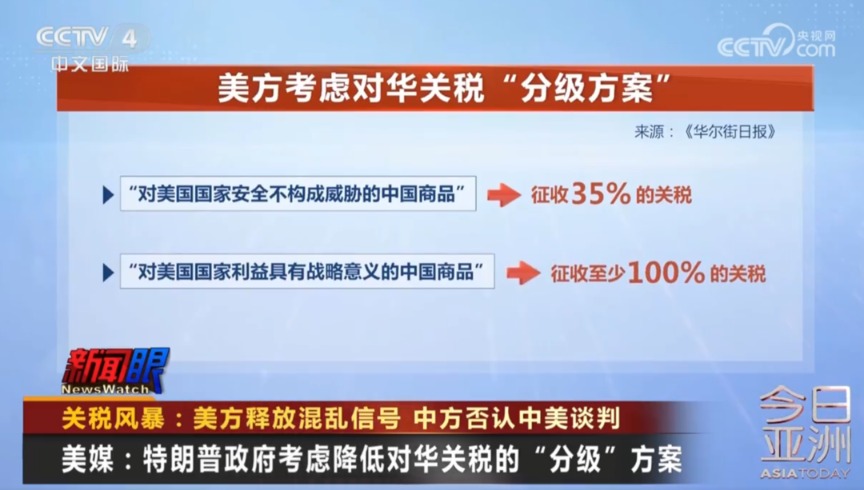

美国所谓“对等关税”成调研高频词

在近期上市公司调研纪要内,券商中国记者梳理机构抛出的近百个问题发现,美国所谓“对等关税”的影响成为高频词。

立讯精密表示,按照常规贸易规则,所有硬件制造厂商都不会承担关税、物流、仓储等成本,这些不是硬件供应商需要考虑的。安克创新指出,加征关税主要影响成本端,但公司拥有良好的毛利率和较强的品牌粘性,与用户连接紧密,因此内部对未来的展望并未过度悲观。

沪电股份同样表示,2024年公司直接出口至美国的营业收入占比低于5%,公司产品主要出口至东南亚地区,按照过往的行业惯例公司出口产品并不承担关税。目前PCB行业的主要产地集中在亚洲地区,均在贸易争端牵涉范围内,公司主要竞争对手中仅TTM 在美国本土有部分产能。在美国本土扩充 PCB 产能的难度极大,公司也没观测到有同行面向公司产品的主要应用领域在美国本土积极扩充产能的计划。

总体来看,4月的机构调研数据勾勒出投资新方向,硬科技赛道凭借技术壁垒与政策红利持续吸睛。

金鹰基金表示,可以关注当前市场3条投资主线,一是,面对贸易摩擦对盈利的下修、非美流动性收紧等不确定性因素,建议关注水电、运营商、银行、轨交、黄金等为代表的红利行业。另外,交易因素方面,2024年底推出的券商互换便利如果入市,建议关注4%以上的高股息资产。

二是,技术密集型和资源密集型领域,中国将需要通过自主可控和多元化进口降低风险。比如军工方向,美国所谓“对等关税”引发全球范围地缘政治的不确定性加大,各国安全诉求进一步提升,军贸逻辑或得到强化。叠加国内军工行业在经历一轮反腐后,导弹链、军贸等细分领域订单趋于恢复,或为2025年盈利增长提供了保障。

三是,内需政策对冲的服务消费、大众消费方向。关税引发我国出口和就业压力陡增,国内对冲政策需加码,关注7月增量政策。消费方面:目前财政刺激的思路仍集中于消费补贴、社会保障领域,补贴有望扩围、力度再度加码,关注商贸、啤酒、乳制品、餐饮、旅游、医美等服务消费,家电和汽车等补贴性的消费品。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: