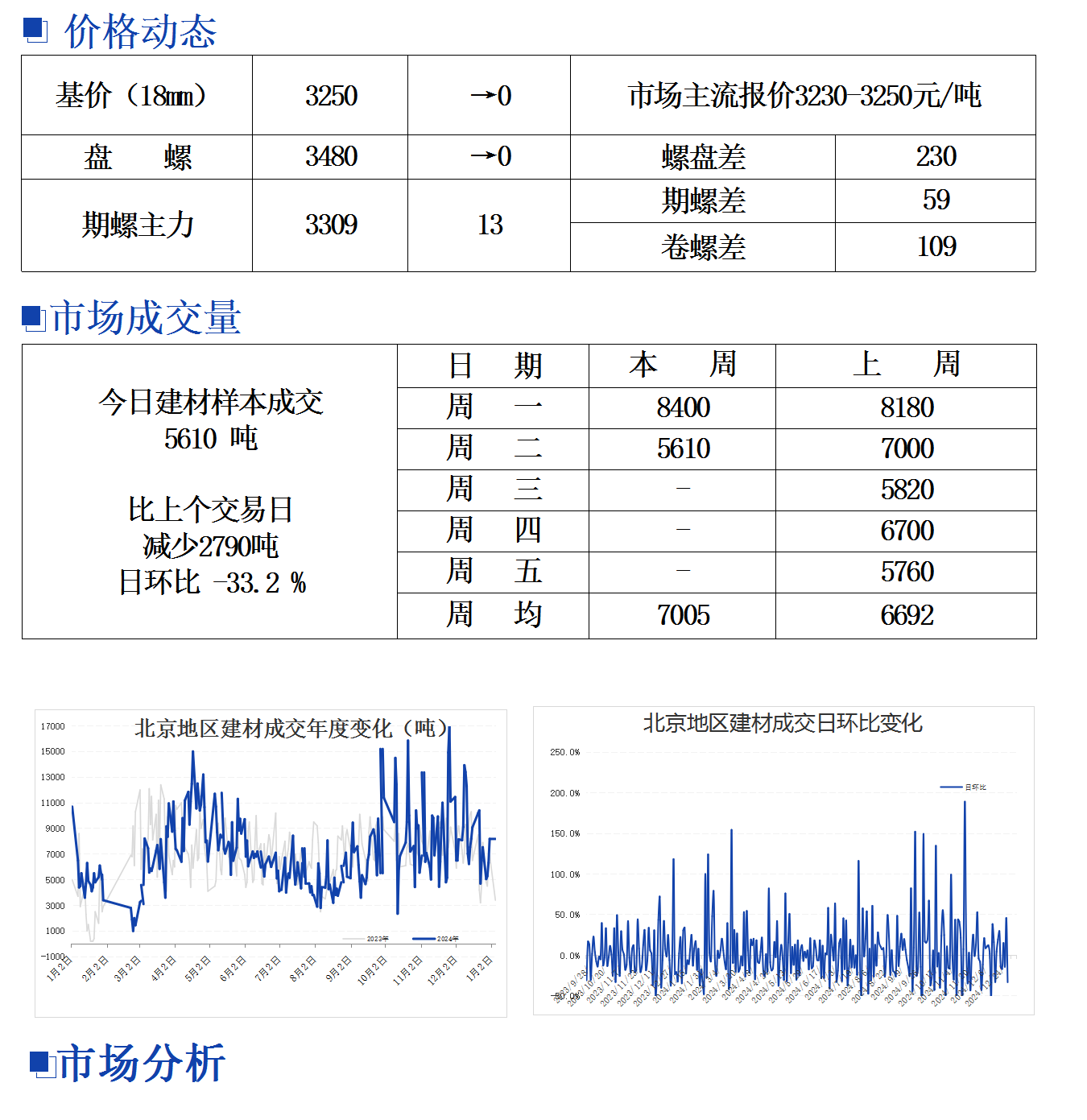

贵金属或维持区间震荡 铜价仍受外部环境影响

研报正文

【黄金】

在地缘扰动和高利率环境下,黄金的定价机制正在由传统的以实际利率为核心向以央行购金为核心转变。全球央行购金的行为是关键,背后是“去中心化”、地缘避险等需求的集中体现。货币属性方面,债务问题导致美元的货币信用出现裂痕,在去美元化进程中黄金的去法币化属性凸显。

金融属性方面,在全球高利率环境下,黄金作为零息债对债券的替代效应减弱,对美债实际利率的敏感度下降。避险属性方面,2022 年的俄乌冲突、2023 年的巴以冲突等地缘政治事件,市场不确定性增强引发避险需求,成为阶段性推升黄金价格的重要因素。

商品属性方面,中国实物金需求明显上升,人民币金溢价也提升了其投资吸引力。目前来看,推升本轮金价上涨的逻辑没有完全逆转,美联储 12 月如期降息 25 个 bp,但最新点阵图显示会放慢降低利率的步伐,提振美元和美指,打压贵金属。同时全球贸易局势紧张,地缘政治风险激发的避险情绪仍是贵金属的重要支撑因素。市场等待即将上任的特朗普领导下的美国经济和美联储 2025 年利率政策的信号。贵金属或维持区间震荡。

【沪铜】

宏观面:政策定调积极宽松,坚定政策信心,落地要等,重视运行节奏。产业面,2025 年铜矿长单基准加工费回落至 21.25 美元/吨,较 2024年下降 73.4%,显示铜矿延续供应偏紧趋势,矿产端供应约束依旧支撑铜价。

短期铜价仍受外部环境影响(降息节奏放缓),继续震荡整理。长期能源转型与科技变革背景下,叠加美元宽松周期开启,以及贸易保护环境下全球通胀水平抬升,铜价底部区间稳步抬升。

【沪铝】

铝土矿产量受限,氧化铝供应阶段收紧,国内电解铝供应增加幅度有限。供应收缩,及成本抬升,铝价下方支撑依然较强。需求淡季来临,铝下游开工或有回落,库存有回升迹象,短期承压铝价。中期出口退税调降对中下游影响偏大,内外价差扩大,外盘或偏强于内盘。长期铝价似乎已摆脱地产疲软束缚,走出新兴行业驱动的逻辑。长期能源转型与碳中和背景下,铝价底部区间稳步抬升。

【沪镍】

印尼镍铁流入市场,镍铁供应增加。二级镍产能释放将带动转化为原生镍产量过剩。下游不锈钢需求受益于部分基建项目托底影响,但同时也受地产链条疲软承压。合金方面,军工订单纯镍刚需仍存,民用订单纯镍消耗量有所回升,需求较为平稳。但中期需关注产能释放及外部环境不确定性对镍价形成承压。

(转自:曲合期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: