国家粮油信息中心玉米市场一周综述

本周观点

当前国内玉米仍处于售粮高峰,下游企业春节备货需求有所增加,市场购销两旺,玉米价格小幅波动。预计春节前,东北玉米价格将维持波动走势,节后市场价格或将底部回升。一是春节后可售粮源将有所减少,供应压力较节前将明显减轻。随着基层粮源出售减少,后期看涨情绪将逐渐升温,收购积极性将持续提升,进而带动价格走高。二是中储粮集团增加玉米储备收购规模,积极入市收购,提振多元主体信心,远月期货价格大幅高于即期现货价格,反映出市场对后期价格的看涨心态。三是2025年饲料需求量预计同比增加,并且当前玉米在饲用领域最具有性价比,玉米需求同比将显著增加,新年度玉米市场供需向偏紧方向发展。

北方港口库存居高玉米价格平稳

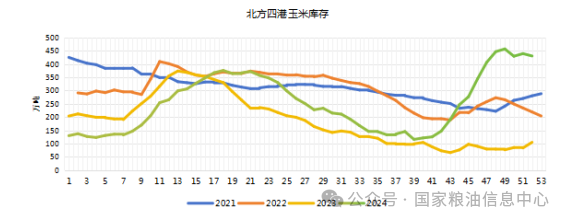

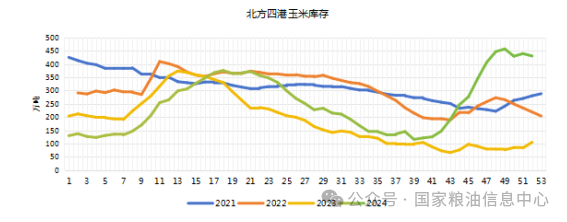

1月8日,北方港口玉米(容重700g/L,水分14.5%)平仓价格2030~2050元/吨,周环比持平,月环比下跌10~20元/吨,同比下降350~450元/吨。广东港口二等玉米价格2150~2170元/吨,周环比上涨10~20元/吨,月环比下跌40~80元/吨,同比下降350~400元/吨。按北港平仓价格,船运费40~50元/吨,加上港杂费,推算至广东港玉米到货成本2130~2150元/吨。据统计,1月3日,北方四港玉米库存442.7万吨,周环比增加12.3万吨,同比增加312.7万吨;周下海量64.3万吨,周环比减少1.6万吨。

当前仍处于传统售粮高峰,北方港口集港量和下海量均处于较高水平,港口库存维持高位。下游饲料企业春节备货需求略微增加库存,仍保持随采随用的采购节奏,南方港口玉米库存也处于较高水平。南北港口库存偏高,反映出市场流通粮源充足,高库存持续压制港口收购价格。后期随着售粮压力逐渐减少,产区贸易企业存粮积极性提高,集港量将有所减少。下游需求利好将逐渐显现,南北港口玉米库存将持续下降,届时玉米价格有望逐渐走高。1月6日,广东港口玉米库存176.3万吨,周环比增加10.9万吨,同比增加51.7万吨,其中内贸玉米库存175.1万吨,外贸玉米库存1.2万吨。1月3日,广东港口进口高粱、大麦库存共计140.6万吨,周环比减少5.8万吨,同比增加80万吨。其中进口高粱52万吨,较上周增加3.6万吨,进口大麦88.6万吨,较上周减少9.4万吨。

国家粮油信息中心订阅热线:010-68979744、68979745

国家粮油信息中心电子信箱:cngoic@foxmail.com

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: