【数据分析】PVC 1月产量数据分析

瑞达期货研究院

数据:

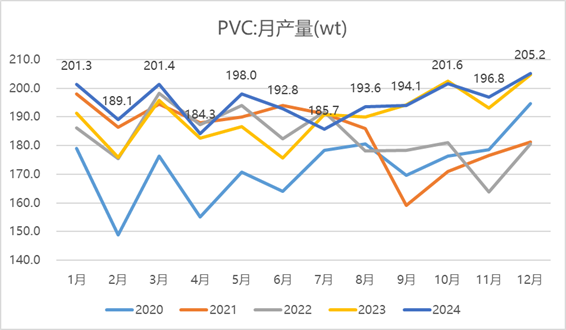

据隆众资讯统计数据显示, 2025年1月国内PVC产量在209.63万吨,环比上月增加2.16%,单月同比增加4.19%。其中,电石法产量在153.19万吨,环比上月增加0.58%,同比去年增加2.07%,乙烯法产量在56.44万吨,环比上月增加6.70%,同比去年增加10.41%。

据隆众资讯统计数据显示,2025年1月国内PVC产能利用率基本维持在80%-82%水平区间,基本接近2021年同期水平,高于2022-2024年同期水平,处于5年历史同期的偏高水平。

来源:中国海关 wind瑞达期货研究院

来源:中国海关 wind瑞达期货研究院看点1:

受国内PVC行业产能扩张、烧碱利润增加带动氯碱综合利润修复以及1月季节性检修减少的共同推动,PVC产能利用率维持高位,2025年1月PVC产量再创新高至209万吨以上,PVC供应端压力不减反增。分工艺来看,乙烯法PVC受新浦化学投产以及存量装置开工高于电石法装置开工影响,乙烯法PVC产量环比增长快于电石法PVC产量增长。

看点2:

国内PVC产量及上游装置开工负荷基本维持稳定,供应增加的特征延续。2025年一季度投产较多,新浦化学50、青岛海湾20以及陕西金泰30合计100万吨产能投产落地概率较大,PVC行业产能扩张压力仍存。此外,一季度通常是PVC行业的开工旺季,从目前的检修计划来看,2月初苏州华苏13和广州东曹22检修结束,广西华谊40、宁波镇洋30检修一个月,3月渤化发展80轮休,检修损失量环比继续减少,周产量持续新高。

来源:钢联数据 wind 瑞达期货研究院

来源:钢联数据 wind 瑞达期货研究院观点:

PVC基本面仍偏弱,一季度在新产能扩张、烧碱利润增加带动氯碱综合利润修复以及季节性检修减少的三重因素下,供应端压力预计不减反增;需求端整体难有显著改善,PVC库存积累趋势重回,随着节前补库热潮的结束,节后压力仍较大。基于目前PVC价格在成本线以上无法实现库存去化,现货基差支撑弱, 虽然其绝对估值偏低,但相对估值受烧碱走强的支撑反而处于中性水平,PVC盘面预计整体偏弱震荡为主。

研究员:

黄青青期货从业资格号F3004212 期货投资咨询从业证书号Z0012250

助理研究员

龚子弦期货从业资格号F03129328

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货研究院力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货研究院,且不得对本报告进行有悖原意的引用、删节和修改。

(转自:瑞达期货研究院)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: