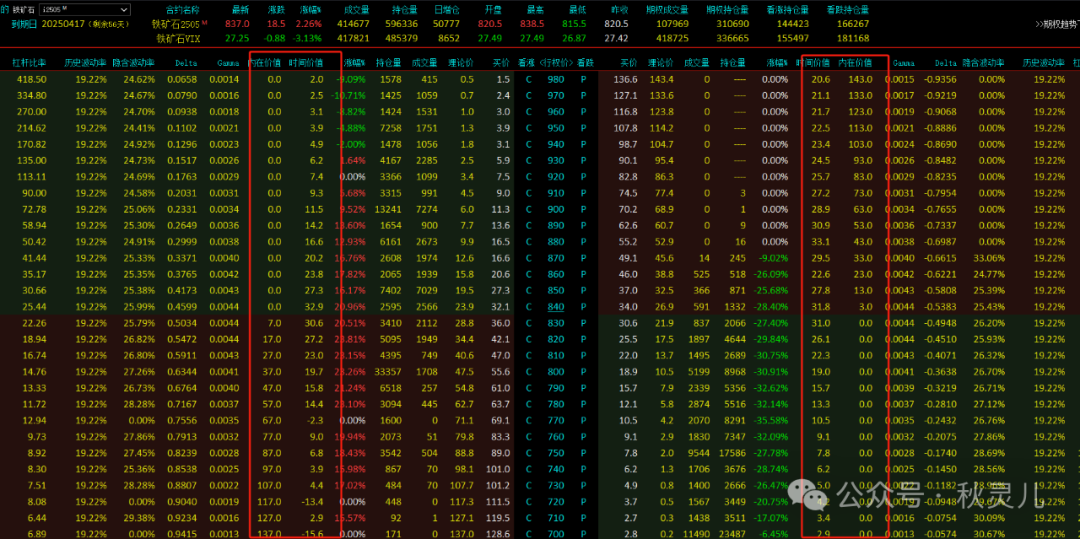

期权:隐含波动率

一张期权值多少钱?

时间价值和行权价值都是客观值,在交易软件上就可以轻易地查询到。我们需要知道它们可能的变化方向,从而获得交易的机会。

那么,这个就要靠研判隐含波动率了。

隐波是代入期权定价模型后反推出来的一个值。

隐含波动率指的是从市场上的期权或衍生品价格中反推出来的预期未来波动率,是市场参与者对未来标的资产价格波动程度的估计,是定价和风险管理中的一个重要参数,所以这个波动率是隐含在期权报价中的波动率,倒算出来的,称为隐含波动率。

隐含波动率就是交易双方预期和情绪在期权上面的溢价。

恐慌指数VIX就是根据隐含波动率加权计算出来的。

关于这个恐慌指数,我以前也写过,有兴趣的可以回看。

今天的重心不说这个。

当前隐波大于历波,就是升波,反之就是降波。

有时候标的明明是日内震荡,收上涨小阳线,但是看涨期权价格没涨,甚至还跌了不少。除了杀时间价值因素,主要原因是降波了。原因主要是看大涨的人不那么坚定了。

为什么研究隐含波动率?主要是为了做卖权。

做卖权的收益主要来自两个方面,一个是时间价值,一个是降波。

我最近比较喜欢的双卖策略,双卖策略中,双卖区间内标的的Delta已经被咱们对冲了,但是沽购双方的隐含波动率是不能对冲掉的。

双卖策略最怕的是多空双方分歧剧烈,会导致沽购双方大幅升波,明明是横盘,双卖也能亏。同时升波意味着变盘风险加剧。

双卖策略最舒服的状态,啃了多头啃空头(时间价值),同时吃到降波。这个看着很理想,其实本质上是扩大了风险敞口,高时间价值意味着给向上和向下突破都留了时间。

高隐波意味着行情突破的动能很足了。期权隐波有较好的的前瞻性。

为什么这么说,因为卖方策略一般是机构做的。

隐含波动率有咋样用呢?

1.第一隐波当做避险指标,高隐波就去注意是否有大级别变盘风险。

2.第二是吃隐波也能赚钱,主要是吃连续升波的后的降波。

3.第三辅助期权标的本身交易。

隐含波动率+技术分析做双卖策略还是不错的选择。

关于双卖策略,有兴趣的朋友可以留言交流。

投资领域蕴含风险,踏入市场前务必深思熟虑。本公众号所发布的信息、分析、见解及建议,旨在提供信息参考,而非直接指导投资行为的依据。鉴于市场环境的动态性与不确定性,每位投资者都应基于个人的投资愿景、经济状况、风险承担水平及投资经验,自主评估并独立制定投资策略。

(转自:秋灵儿)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: