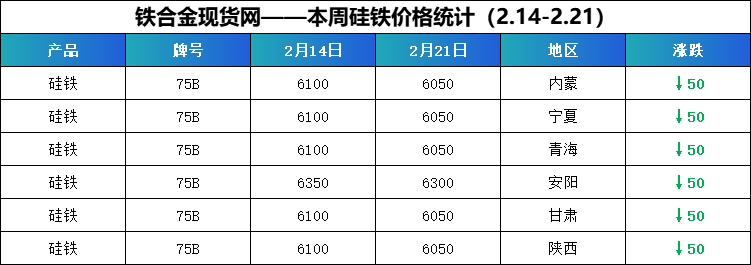

节后需求预期提振 国内棉价先抑后扬

来源:锦桥纺织网

项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织厂

2025年1月,国内棉花市场呈现先跌后涨的走势。月初,新棉供应持续增加,现货价格小幅回落;中旬,随着宏观政策预期转暖,棉纺织厂对后市持乐观态度,适度补充原料库存,推动棉价上涨;下旬,受春节假期影响,纺织厂陆续放假,市场成交转淡,棉价略有回落。同期,受美元指数冲高回落、USDA报告上调全球产量等因素影响,国际棉价震荡下跌,内外棉价差随之波动。

一、国内外现货价格变化情况

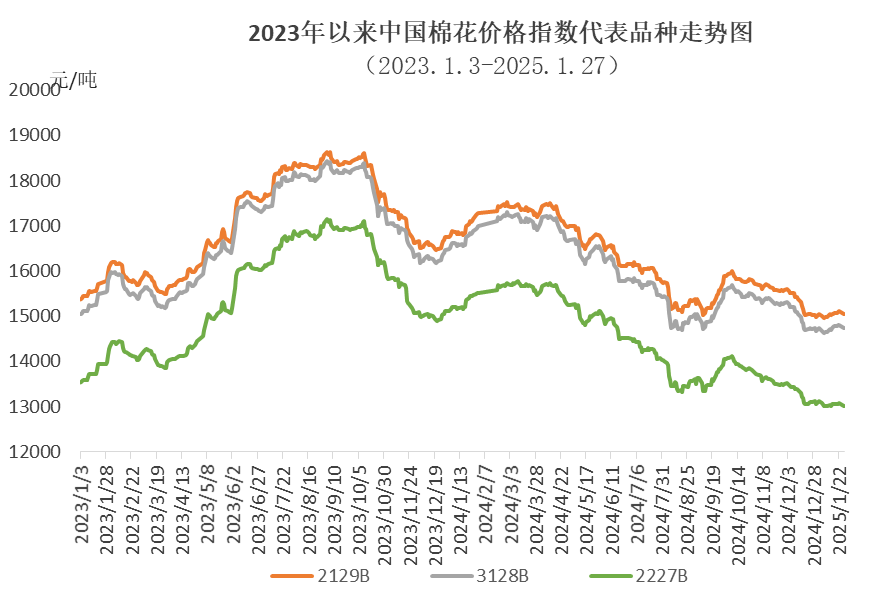

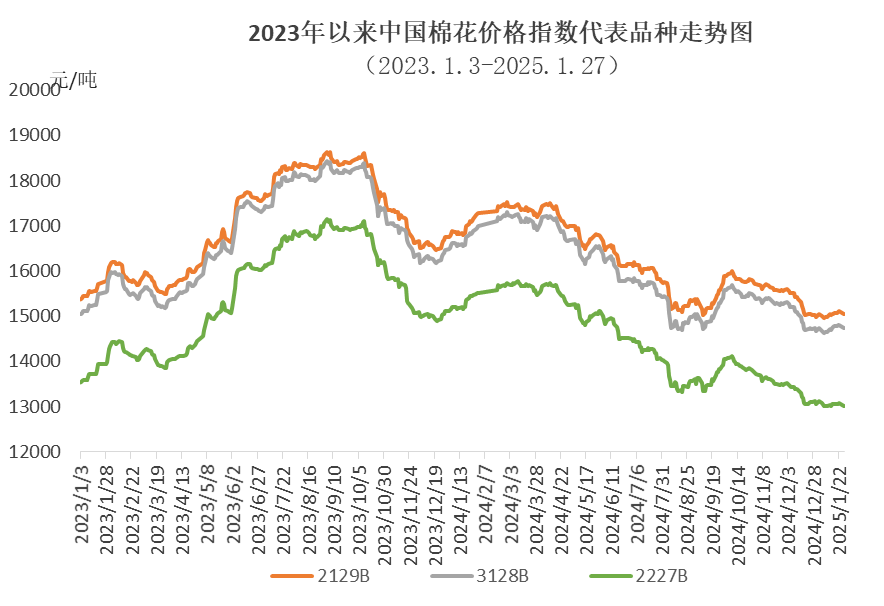

(一)中国棉花价格指数先跌后涨

1月,新棉加工量持续增加,市场供应宽松,月初国内棉价延续前期下跌趋势,中国棉花价格指数(CCIndex3128B)最低跌至14630元/吨。随后,央行等部门释放积极政策信号,提振市场情绪,棉价逐渐反弹至14814元/吨。月末,受春节假期影响,购销市场基本停滞,棉价略有回落。1月中国棉花价格指数(CCIndex3128B)月均价14721元/吨,环比下跌228元,同比下跌1969元。

(二)高支纱订单持续低迷,市场购销冷清

1月,国内高支纱订单依然稀少,市场购销冷清,基本处“有价无市”状态。月底,137级长绒棉报价22300元/吨,环比上涨300元,高于中国棉花价格指数(CCIndex3128B)7574元,价差较上月扩大523元。137级长绒棉月均成交价22300元/吨,环比上涨300元,同比下跌8800元。

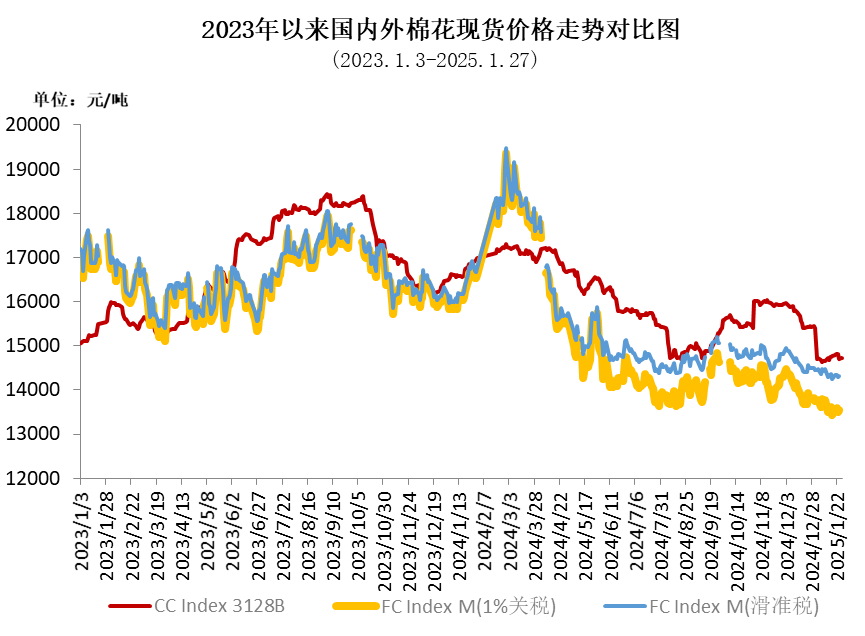

(三)国际棉价震荡下跌,内外棉价差小幅收窄

1月,国际棉价震荡下跌,主要受美元走强、USDA月报调增产量和期末库存、供应宽松加剧等因素影响。尽管期间因美棉装运数据增长出现短暂反弹,但全月仍呈下跌趋势,月末ICE期棉主力合约触及4年以来低位。1月ICE期棉主力合约月均结算价67.49美分/磅,环比下跌1.97美分,跌幅2.8%。中国进口棉价格指数FCIndexM月均76.04美分/磅,环比下跌2.11美分,跌幅2.7%;月底76.63美分/磅,环比上涨0.99美分,1%关税下折人民币13569元/吨,低于同期中国棉花价格指数(CCIndex3128B)1157元/吨,内外棉价差较上月底收窄483元。

(四)纺织淡季特征加深,棉纱价格稳中有跌

1月,纺织行业传统淡季特征持续,新增订单稀少,但部分企业对年后市场销售持乐观预期,选择继续备货,棉纱库存消化较明显。月底,随着春节假期临近,下游企业陆续放假,棉纱价格基本持稳。纯棉纱KC32S月末成交价21070元/吨,较上月末下跌80元;精梳JC40S月末成交价23900元/吨,较上月末持平;涤纶短纤月末成交价6970元/吨,较上月末上涨90元;粘胶短纤月末成交价为13550元/吨,较上月末下跌150元。

二、影响国内外棉花价格因素

(一)中美互相加征关税

2025年2月1日,美国政府以芬太尼等问题为由,宣布对所有中国输美商品加征10%关税。美方单边加征关税的做法严重违反世界贸易组织规则,不仅无益于解决自身问题,也对中美正常经贸合作造成破坏。根据相关法律法规和国际法基本原则,经国务院批准,我国自2025年2月10日起,对原产于美国的部分进口商品加征关税。

(二)新疆新棉加工量持续增长

截至2025年1月22日,新疆地区皮棉累计加工总量达639.5万吨,同比增长18.9%。其中自治区皮棉加工量454.9万吨,同比增长26.3%;兵团皮棉加工量184.6万吨,同比增长4%。

(转自:锦桥纺织网)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: