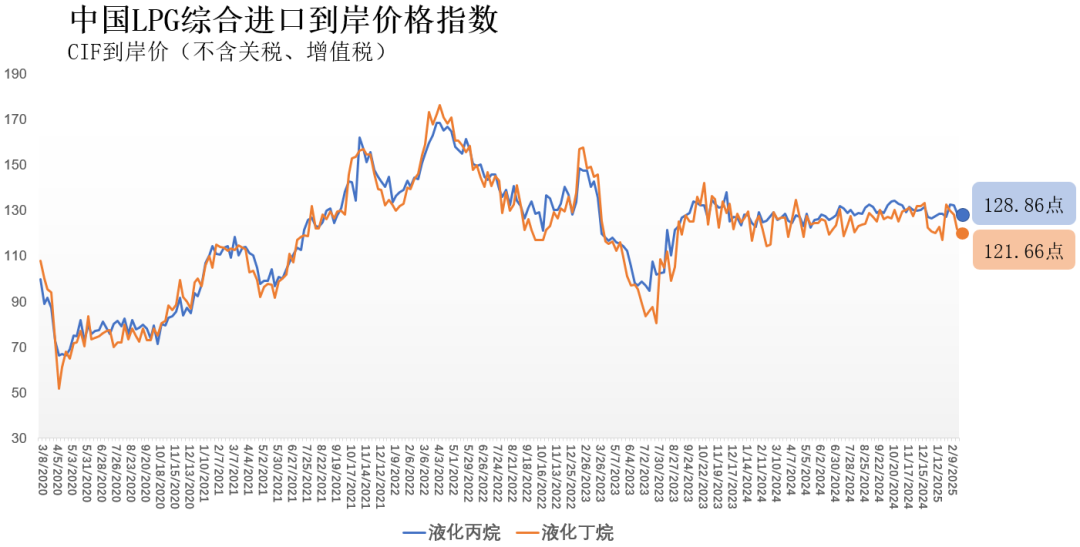

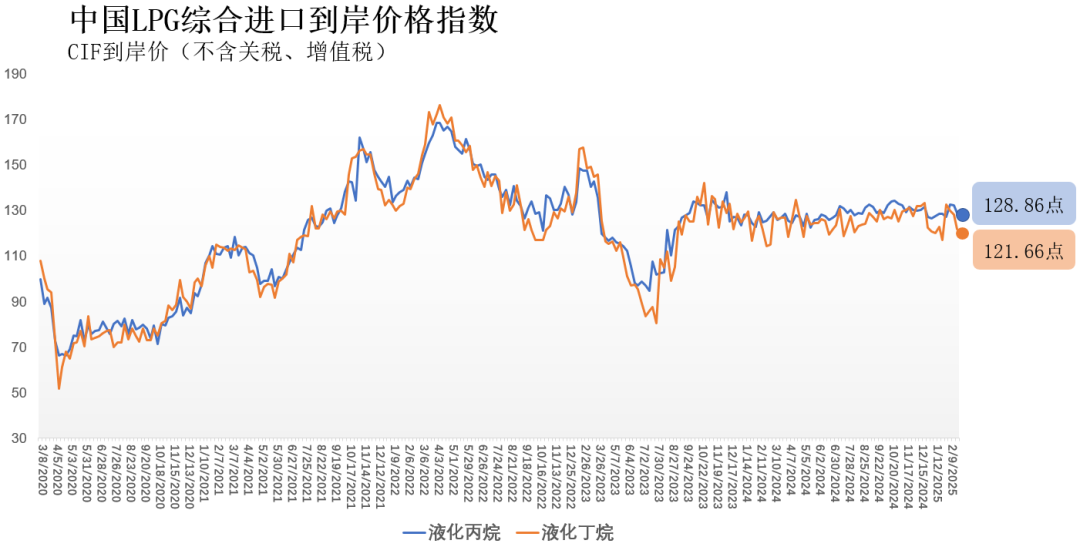

2月17日-23日中国液化丙烷、丁烷综合进口到岸价格指数为128.86、121.66点

SHPGX导读:2月26日,海关总署全球贸易监测分析中心和上海石油天然气交易中心发布的中国液化石油气(LPG)综合进口到岸价格指数显示,2月17日-23日,中国液化丙烷综合进口到岸价格指数为128.86点,环比下跌2.53%,同比上涨2.69%;中国液化丁烷综合进口到岸价格指数为121.66点,环比下跌5.09%,同比上涨6.53%。

2月26日,海关总署全球贸易监测分析中心和上海石油天然气交易中心发布的中国液化石油气(LPG)综合进口到岸价格指数显示,2月17日-23日,中国液化丙烷综合进口到岸价格指数为128.86点,环比下跌2.53%,同比上涨2.69%;中国液化丁烷综合进口到岸价格指数为121.66点,环比下跌5.09%,同比上涨6.53%。

沙特阿美公司公布的2025年2月CP价格数据显示,2月丙烷合同价(CP)为635美元/吨,与上月相比上涨10美元/吨,与去年同期相比上涨0.79%;2月丁烷合同价(CP)为625美元/吨,与上月相比上涨10美元/吨,与去年同期相比下降2.34%;2月沙特CP价格下降,或将影响当前国内外LPG市场价格水平。

最近一周,国际原油价格先涨后跌。从利多因素来看,因遭无人机袭击,里海石油运输管道系统受损,经里海石油运输管道系统的哈萨克斯坦石油输油量可能减少了约30%-40%;同时美国寒流天气使供暖需求保持高位,提振原油价格。从利空因素来看,美国和俄罗斯的谈判进一步强化了市场对解决俄乌冲突的预期,给国际原油市场带来降温。截至上周五,Brent与WTI原油期货主力合约结算价分别为74.05美元/桶、70.40美元/桶,周环比分别下跌0.55%、下跌0.44%。国际原油价格下跌,一定程度上或将影响国内外LPG市场价格水平。

国内市场方面,供应增加,需求增加,市场交投氛围有所好转。供应端角度,上周,国内进口LPG实际到港为64.60万吨,环比前一周增加14.34%,到港船货资源以华南地区为主;国产气量主要来自地方炼厂,周内国内LPG产量较上周减少0.16万吨;整体来看,周内国内LPG总供应量较前一周增加。需求端角度,民用气燃烧需求清淡;化工需求增加,丙烷深加工领域,PDH装置开工率下降,丙烷化工需求下降;丁烷深加工领域,MTBE开工率上涨、烷基化开工率上涨,丁烷化工需求增加。总体而言,LPG市场化工需求虽有增加,但燃烧端消费能力一般,下游三级站多按需少量补入,心态较为谨慎。

由于贸易流程原因,我国LPG进口到岸价格往往比国际市场期货价格和现货价格滞后,近期LPG外盘价格波动的影响将在后期LPG进口到岸价格中逐渐显现。

中国LPG综合进口到岸价格指数编制由海关总署全球贸易监测分析中心和上海石油天然气交易中心合作完成,以2019年第一日历周为基期(当周中国液化丙烷综合进口到岸价格为3541元/吨,价格指数为100;当周中国液化丁烷综合进口到岸价格为3535元/吨,价格指数为100),综合反映上一周我国LPG进口到岸的价格水平。

本文来源 | 上海石油天然气交易中心

本文作者 | 吕佳琦

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: