3月:黑色系整体或应小幅反弹,但高度有限,下行风险在于随着利润改善,而产量回升

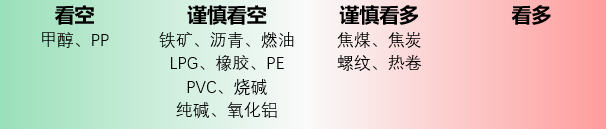

市场现状:焦化企业亏损,部分煤矿亏损,煤焦各环节陷入亏损,行业自主救赎之路或开启,受煤炭价格下行影响,煤炭行业两会呼吁加强行业自律,严控低卡劣质煤进口,后续市场炒作的煤炭进口配额或重启。焦炭经过十轮下跌,钢厂小规模补库,双焦短期底部较为明显;受粗钢产量压减预期影响,铁矿石走弱,让渡部分利润,双焦盘面升水现货,价格上行空间受成材价格高度影响。成材侧市场普遍预期悲观,主要源自贸易战带来的影响,成材的直接出口以及 间接出口都将受影响,这是市场的共识。市场的分歧在于两会财政刺激的力度。

市场预期传闻的两会财政刺激方案为:赤字率不低于4%,4%~4.5%之间;特别国债1.3万亿至2万亿之间,地方专项债4.5万亿至4.8万亿之间,各种版本均有。

从本周三至本周五的237样本螺纹钢成交来看,分别为14.42/10.12,/10.12,周三为盘面大幅拉涨,周一周二压制的需求释放,以及透支周四周五的需求,三天的平均成交量在11.55,随着气温回升,预计周六周日,预计下周一至周三,在市场不出现大幅下行的情况下,螺纹钢的成交维持在10万吨+是大概率,从各地钢贸商,反馈的情况来看,需求侧近期持续回升迹象明显,若市场不出现大的下行,3月6日周四的钢联表需站上200万吨+基本无忧,既有可能是220万吨至230万吨之间。如表需大幅放量,六大材开启降库,则基本面短期内无忧,随着两会开始,政府工作报告出炉,市场或形成对两会报告的乐观解读,短期内带动市场预期走强,到三月第二周,表需若能继续攀升至250万吨左右,则降库加快,甚至出现部分规格现货缺货现象。

就近几天市场炒作的粗钢产量压减,或为落后产能的有序退出,若实施产能的压减,则对产量而言,缺乏实质性的约束,将随着利润,市场需求而动态变化。且产量压减缺乏可操作力度,很有可能像2023年不了了之,故而把产能的退出作为重点,能有效地促进行业健康发展。减产低端同质化竞争。

当下的问题在于,黑色系始终是无法共振上涨,双焦稳住走强了,铁矿石弱了,成材也就因为铁矿石的拖后腿而缺乏高度;既然现阶段趋势性的下跌难以形成,市场共同推动价格拉涨后,刺激钢厂产量释放,待产量攀升后,再下跌,或是较为合理的路径。

需求的成色如何在接下来的两周是极为关键的了。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: