【前瞻分析】 烧碱“金三银四”需求旺季成色几何?

瑞达期货研究院

焦点事件:

烧碱主力合约(SH2505合约)价格在今年以来表现为趋势上涨之后的趋势下跌,近期于2758触底反弹并在2750-2900区间震荡寻底。市场对于烧碱主力合约价格走向的交易点将集中在烧碱“金三银四”需求旺季预期能否兑现,即烧碱需求增量能否助力烧碱供需格局由偏宽松转向紧平衡。

分析要点:

一、烧碱供应端即将进入春季检修期:供应压力缓解但并非价格决定因素

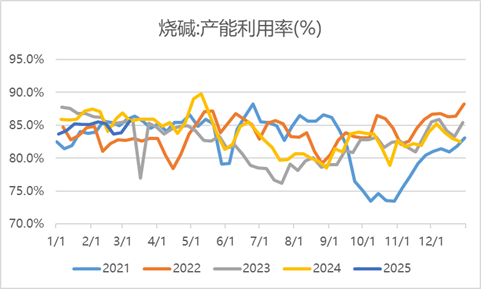

根据隆众资讯统计数据,上周(20250228-0306)中国20万吨及以上烧碱样本企业产能平均利用率为85.6%,较上周环比+1.7%,同比基本接近2024年同期水平,处于5年同期中性水平开工。

从未来氯碱装置检修计划来看,本周(20250307-0313)华东、华南部分氯碱负荷提升或带动本地产能利用率有所增加,而3月中下旬开始会有山东金岭、宜宾天原、四川金路、山东华泰等多套氯碱装置陆续开始检修,供应压力预期有所缓解,存在季节性降低趋势,但在氯碱利润相对尚可情形下,烧碱产能利用率或仍将维持在82%-85%区间,供应总量或仍相对宽松,烧碱价格预期仍由下游需求增量决定。

来源:隆众资讯 瑞达期货研究院

来源:隆众资讯 瑞达期货研究院二、烧碱需求端存增量预期:氧化铝产能产量稳定存增长预期,非铝开工季节性提升

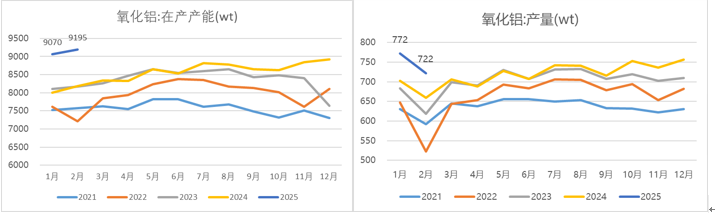

氧化铝作为烧碱第一大下游,耗碱量占比约33%,氧化铝企业耗碱及采购节奏对烧碱具有较强的议价定价权。从氧化铝近期供需格局来看,整体表现为氧化铝行业产能产量稳定并存在增长预期,耗碱量在3-4月存在季节性的环比增长和扩产周期下的同比增长。

氧化铝供给方面,虽然氧化铝冶炼厂利润因现货价格下行而面临利润缩减,但因出口方面以及交仓需求,产能暂时稳定,国内氧化铝供给仍保持相对充足的局面,且随着国内电解铝厂利润修复,铝端生产意愿及产能或将有所增长进而带动氧化铝产量存在增长预期。

氧化铝存量装置开工仍处于较高水平,根据阿拉丁数据,2025年2月氧化铝总产能达10702万吨,环比12月增加150万吨,环比增长1.4%,同比增长3.5%;在产产能9195万吨,环比12月增加125万吨,环比增长13.8%,同比增长12.3%;产量722万吨,环比1月减少50万吨(月度天数差异),对烧碱存在刚性采购需求。考虑季节性因素和氧化铝行业供需格局,3月氧化铝产量预计仍会超过1月,企业对烧碱采购量存在刚性支撑。

来源:wind 阿拉丁 瑞达期货研究院

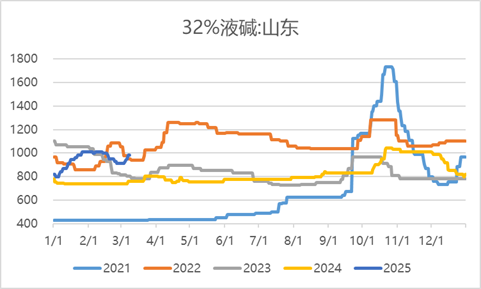

来源:wind 阿拉丁 瑞达期货研究院近日来,部分铝厂基于补货需求或对后市看好的心态转变,采购积极性提升,并提涨了对32%液碱采购价格,山东32%液碱市场价格也止跌反弹,截至2025年3月10日,山东32%液碱市场价报990元/湿吨(折百3094元/吨),较3月初低点910元/湿吨(折百2844元/吨)上涨8.8%。

来源:钢联数据 隆众资讯 瑞达期货研究院

来源:钢联数据 隆众资讯 瑞达期货研究院此外,氧化铝新投产能投放节奏会在短期内改变烧碱的供需格局,Mysteel统计数据显示,2025年国内氧化铝将新增产能1280万吨,其中870万吨在上半年投产,主要企业有魏桥(置换)、文丰钢铝、华昇新材料、创源新材料等,需要重点关注投产的时间变化。

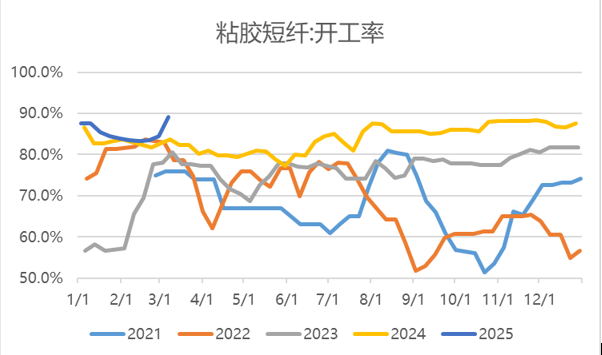

非铝下游占烧碱需求仍有67%左右,3月以来非铝下游开工陆续提负荷以提高对烧碱采购量。其中,粘胶短纤行业产能利用率周度达89.11%,周环比+4.74%,处于5年同期高位,考虑到近年来粘胶短纤行业扩产能背景,行业产量处于高位且在季节上仍存在增量预期。周度印染企业江浙地区综合开机率为62.88%,环比上期+2.44%,同比处于5年同期低位,季节性上处于行业旺季,开工存在进一步提升空间。造纸行业来看,国内阔叶浆正处于产能扩张周期,月度产能利用率及产量低位,3月起存在季节性增长趋势。

来源:钢联数据 隆众资讯 瑞达期货研究院

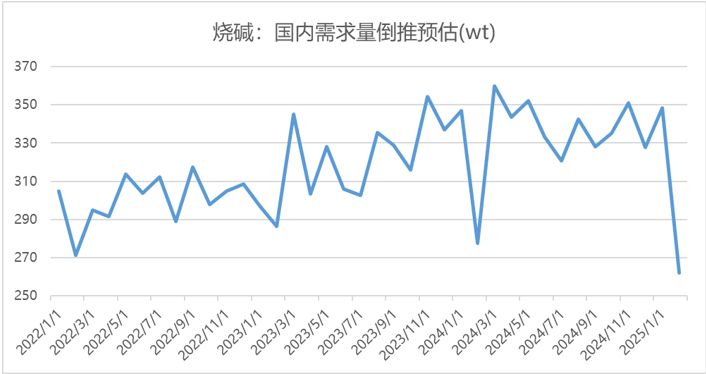

来源:钢联数据 隆众资讯 瑞达期货研究院三、烧碱需求量与供需差预测分析

按烧碱的内需倒推预估测算,3-4月烧碱国内需求量有60%概率达到350-360万吨水平区间,20%概率维持340-350万吨水平区间,20%概率维持在330-350万吨水平区间(不及预期)。基于氯碱行业检修季带来的供应小幅减量,烧碱需求增量有望弥补供应实现库存的阶段性去化。

来源:海关总署 wind 钢联数据 瑞达期货研究院

来源:海关总署 wind 钢联数据 瑞达期货研究院 来源:钢联数据 隆众资讯 瑞达期货研究院

来源:钢联数据 隆众资讯 瑞达期货研究院观点看法:

月度来看,烧碱供需格局相对平衡,在3月氯碱企业进入检修期之后,供应存在收缩预期,产能利用率及产量或有所回落,减少供应端压力。需求端在氧化铝产能产量稳定存增长预期下,烧碱刚性需求相对稳定。随着非铝下游开工季节性提升,烧碱国内需求量有望进一步提升,3-4月烧碱需求增量有望助力行业由供应偏宽松、库存累积阶段转为供需平衡的库存去化阶段。

整体来看,烧碱短期基本面边际转好,下游采购价格提涨,山东地区液碱现货价格或触底回升,3-4月烧碱需求预期或有所回暖,烧碱主力合约价格预期维持区间震荡,底部有支撑,上行驱动需要关注液碱库存去化速度以及下游氧化铝企业的采购节奏和扩产进程的兑现时点。

研究员:

林静宜 期货从业资格号F03139610

期货投资咨询从业证书号Z0021558

助理研究员

龚子弦 期货从业资格号F03129328

免责声明

(转自:瑞达期货研究院)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: