早报 | 南美供应压力仍令豆油承压,现货基差偏弱-20250313

(来源:中银期货研究)

来源:中银期货研究

工信部:实施新一轮重点行业稳增长工作方案,要提升产业链供应链韧性和安全水平,推进国家战略腹地建设和关键产业备份;加强产业统筹布局和产能监测预警,适时扩大增值电信业务对外开放试点范围。深入实施制造业重大技术改造升级和大规模设备更新工程。

新华社:1-2月,京津冀地区合计出口2070.5亿元,创历史同期新高,同比增长2.1%。其中信息技术产业中的平板显示模组出口同比增长78.1%,文化产品中的国潮玩具出口同比增长76%。

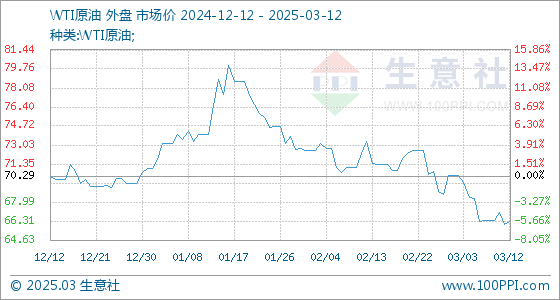

原油:

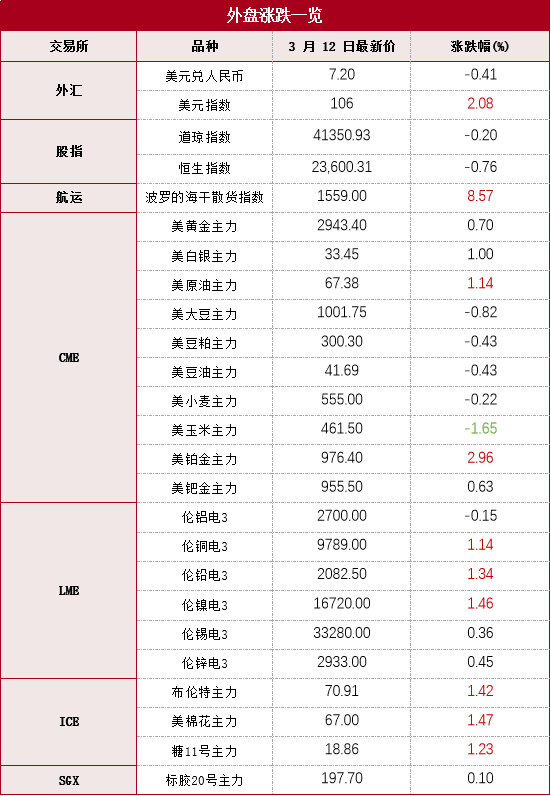

本期原油板块小幅上行,内盘SC原油期货夜盘收涨1.57%,报525.4元/桶;SC 4-5月差呈Backwardation结构,收报3.9元/桶。外盘Brent原油期货收涨1.94%,报70.91美元/桶;WTI原油期货收涨2.17%,报67.69美元/桶。地缘局势方面,美乌沙特会谈后发表联合声明,乌克兰接受美方提出的与俄罗斯休战30日提议,美国恢复对乌克兰的军事援助及情报共享。本周俄美双方将就停火协议进行沟通,建议持续关注俄乌问题解决进程,若西方各国放宽对俄制裁,俄油重启全球供应或短期施压原油绝对价格。从库存水平来看,本期API数据原油累库。截至3月7日当周,API原油库存增加424.7万桶,原预期增加202.8万桶,前值减少145.5万桶;当周库欣原油库存减少119.6万桶,前值增加163万桶。当周API汽油库存减少456万桶,原预期减少248.1万桶,前值减少124.9万桶;当周API精炼油库存增加42.1万桶,原预期减少104.9万桶,前值增加113.6万桶。

燃料油:

本期燃料油板块跟随成本端走势,FU高硫燃期货夜盘收涨0.55%,报3112元/吨;LU低硫燃期货夜盘收涨1.30%,报3586元/吨。据新加坡海事局(MPA)数据,2025年1月新加坡高硫船燃销量共计167.1万吨,环比下降11.43%。新加坡船燃需求偏弱运行,外盘S380 APR/JUN月差较前期小幅收窄至13美元/吨以下。低硫燃方面,国内保税低硫船加油需求相对疲软,内外盘价差LU-VLSFO 05-APR走低至-3美元/吨附近。价差来看,由于高硫燃走势相对强势,高低硫价差仍维持在同比偏弱区间,预计短期内反弹空间较为有限

PX:上一交易日,PX主力合约价格继续下探。近期内盘原油价格弱势震荡,PX底部空间打开。盘面上,PX各合约月间价差呈现稳固的近月贴水结构,近期贴水幅度加大。基本面来看,调油需求暂未显露端倪。据隆众公布的最新消息,年产400万吨的盛虹炼化前期因装置问题,负荷降低5%,3月初已经恢复。近一个月内国内PX开工水平维持历史同期最高位,亚洲PX开工水平相对国内先行降负。建议持续关注国内PX装置检修消息。

PTA:PTA主力合约价格与PX同步下探,PTA主力合约盘面加工费从高位小幅回落。上周,PTA部分装置如期降负,PTA开工水平回落,也引发了一波下游聚酯厂商的提前补库需求,PTA社会库存去库速度加快。3月至4月,PTA计划检修涉及产能较多,预计PTA供应端进一步收紧,PTA社会库存持续去库的预期已经开始逐步兑现。

PF:近期原料价格大幅下跌,有助于改善下游以及终端的行业利润,进行产业链内利润再分配。基本面来看,短纤纸面利润为负,低利润也抑制短纤开工,最新一期涤纶短纤中国产能利用率仅小幅上涨0.4个百分点,处于历史同期中性区间。本周短纤样本企业产销率周度环比回升18%,达到90.1%,当前市场交投氛围尚可。下游纯涤纱成品库存去库,然在买涨不买跌的心态趋势下,原料备货并不积极,周内备货水平小幅下滑。谨慎看多PTA,警惕原油价格大幅波动传导至聚酯产业链板块的风险。观点仅供参考。

橡胶:

需求端数据良好,但宏观不确定性较大。1~2月份我国汽车出口良好,累计出口97.1万辆,累计同比增16.8%。下游轮胎厂开工稳步回升,尽管半钢胎成品库存高于去年,但目前从开工水平来看仍可定性为良好。尽管上述需求尚可,但宏观层面,特朗普上任后,不断出台关税方面的政策,且政策往往“朝令夕改”,为出口企业带来较大不确定性,亦给全球金融市场带来较大波动,市场风险偏好下降。

(天然橡胶)上周五海关总署公布全国进出口重点商品量值情况,1~2月,天然及合成橡胶累计进口142.4万吨,同比去年增长23.3%,远超市场预期。此前,根据隆众资讯,截至2025年3月2日,国内贸易环节总库存周环比由累库转为小幅去库,且从2月份月度变化来看累库斜率较平缓。考虑到海关数据的全面性和权威性,周初市场下跌以进行预期差调整。周中,市场传国储收储,RU带动NR企稳。

(顺丁橡胶)原料丁二烯开工以及港口库存周环比见顶回落,原料端压力边际下降。截至3月7日,国内丁二烯周度产能利用率74.3%,环比下降2个百分点。因顺丁胶相较原料偏弱,加工利润周环比恶化,但尚未影响到开工。截至3月7日,顺丁胶产能利用率69.03%,环比抬升3个百分点。库存来看,样本企业库存回落,但基差偏弱、期货累库,驱动中性偏弱。近期宏观事件扰动较多,基本面矛盾不突出,建议观望或日内交易为主。观点供参考。

黑色金属

钢材:

据百年建筑调研,截至3月11日,样本建筑工地资金到位率为57.22%,环比降0.06个百分点。唐山部分独立型钢厂接到停产口头通知,唐山地区样本企业35家型钢厂预计开工率下降。近期钢厂新增订单有限,三月中下旬接单压力增大,市场心态偏弱。基本面来看,短期钢材供需双增,产量增加对原料形成支撑,但市场信心不足,加征关税预计长期对钢材需求形成拖累,短期来看钢材库存累积但低于历年同期,钢价震荡走弱。

铁矿石:

美国2月CPI同比增长2.8%,创去年11月以来新低,预估为2.9%,前值为3%。2025年政府工作报告没有超预期政策。3月有2座高炉计划检修,涉及产能约1.2万吨/天;有17座高炉计划复产,涉及产能约7.45万吨/天。短期来看,澳巴发货量尚处于季节性淡季,但唐山减产政策启动,且中长期随着矿山新增产能投产,矿价承压下跌。

有色金属

隔夜,LME铜收涨110美元,涨幅1.14%,LME铝收跌4美元,跌幅0.15%,LME锌收涨13美元,涨幅0.45%,LME镍收涨240美元,涨幅1.46%,LME锡收涨120美元,涨幅0.36%,LME铅收涨27美元,涨幅1.34%。消息面:美国2月CPI同比上涨2.8%,为去年11月来新低;预期值2.9%,前值3%。美国2月季调后非农就业人口增15.1万人,预期增16万人。据市场消息人士称,因铜精矿日益紧张,现货铜精矿加工费(TC/RC)持续下降,部分大型冶炼厂已采取减产、提前大修等措施,防止亏损扩大。据SMM数据显示,2月铜管企业开工率为70.28%,环比减少0.66个百分点,同比增加22.65个百分点;2月铜棒企业开工率为40.42%,环比下降1.27%。中汽协发布数据显示,今年1至2月,我国汽车产销分别完成455.3万辆和455.2万辆,同比分别增长16.2%和13.1%。其中,新能源汽车产销分别完成190.3万辆和183.5万辆,出口28.2万辆,同比增长均超50%。最新全国主流地区铜库存减0.8万吨至36万吨,国内电解铝社会库存减0.3万吨至86.8万吨,铝棒库存减0.07万吨至30.37万吨,七地锌库存增0.18万吨至13.58万吨。库存开始出现回落,现货升水有所回升。美通胀高位,美元震荡,国内政策利好,国内需求旺季回升。建议短线偏多思路为主,远期正套可关注价差缩小的机会。观点仅供参考。

蛋白粕:

3月12日连粕主力合约M2505收跌1.36%至2837元/吨,持仓量缩减8.42万手。USDA 3月报告未调整南美大豆产量及出口数据,叠加巴西贴水回调,丰产压力抑制CBOT大豆反弹动能。国内豆粕现货价格大幅回落,主因油厂断豆停机延迟至3月底/4月初,叠加终端饲料需求疲软及企业备货充足(库存15-20天),市场对供应紧张预期降温,关注2800元/吨支撑位。菜粕表现依旧偏强,但需谨慎短期波动放大风险。

植物油:

USDA报告虽下调全球大豆库存,但南美供应压力仍令豆油承压,现货基差偏弱(华东09+250元/吨)。菜油受中国对加征100%关税影响,进口或骤降70%,但国内库存高企72.34万吨抑制涨幅,短期高位震荡,需紧盯3月18日中加会议结果。棕榈油受马来产量复苏缓慢支撑,但豆棕价差倒挂600元/吨压制需求,连棕小幅反弹后维持震荡。整体市场观望情绪浓厚,后续关注东南亚复产节奏及生物柴油政策变动。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: