原油价格基本面尚可 期价回归窄幅震荡

来源:东海期货 作者:东海期货

研报正文

【原油:结论及投资建议】

供应:OPEC+将于4月增产,委内瑞拉4月合作生产力减少20万桶/天,伊朗近期运输仍有被继续制裁的风险。

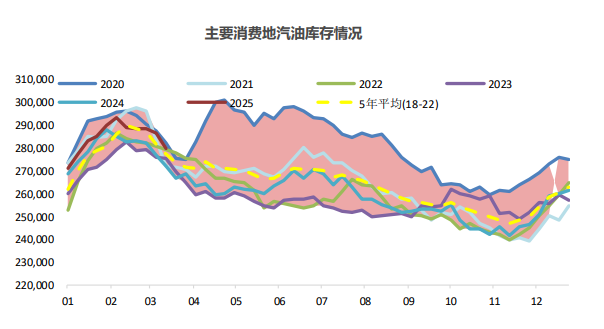

需求:原油季节性淡季,但成品油仍有超预期表现,需求表现短期尚可。

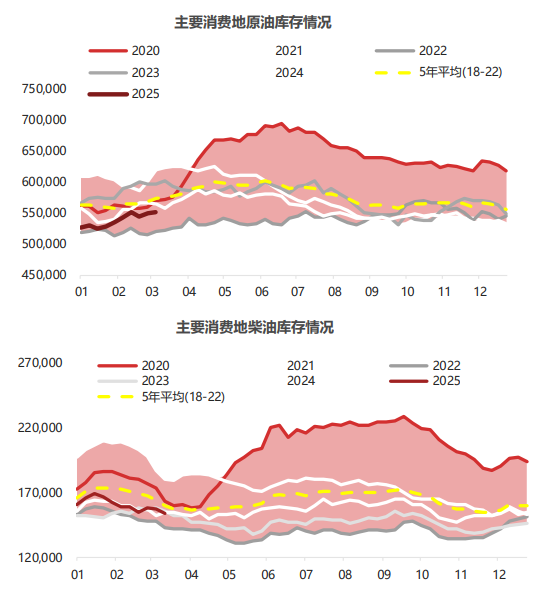

库存:原油季节性类库时段,但近期去库水平超预期,成品油库存水平低于5年平均,库存压力总体一般。

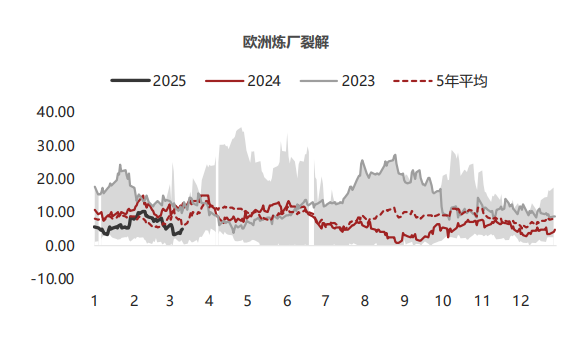

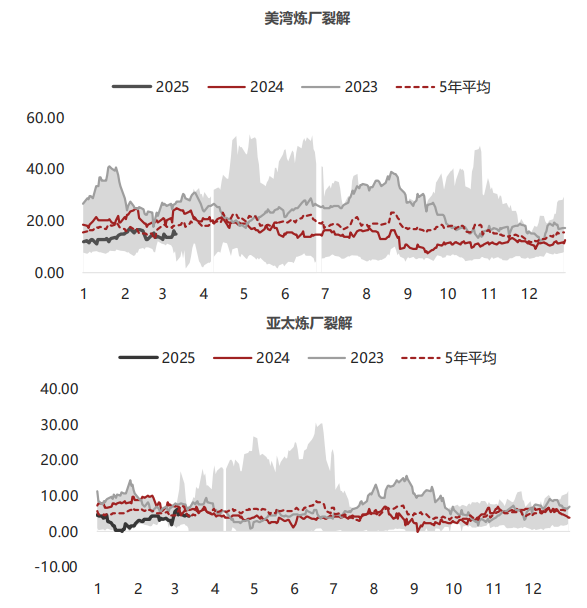

利润:炼厂利润回升后小幅回落,亚太炼化利润尚可,欧洲炼化利润回落明显。

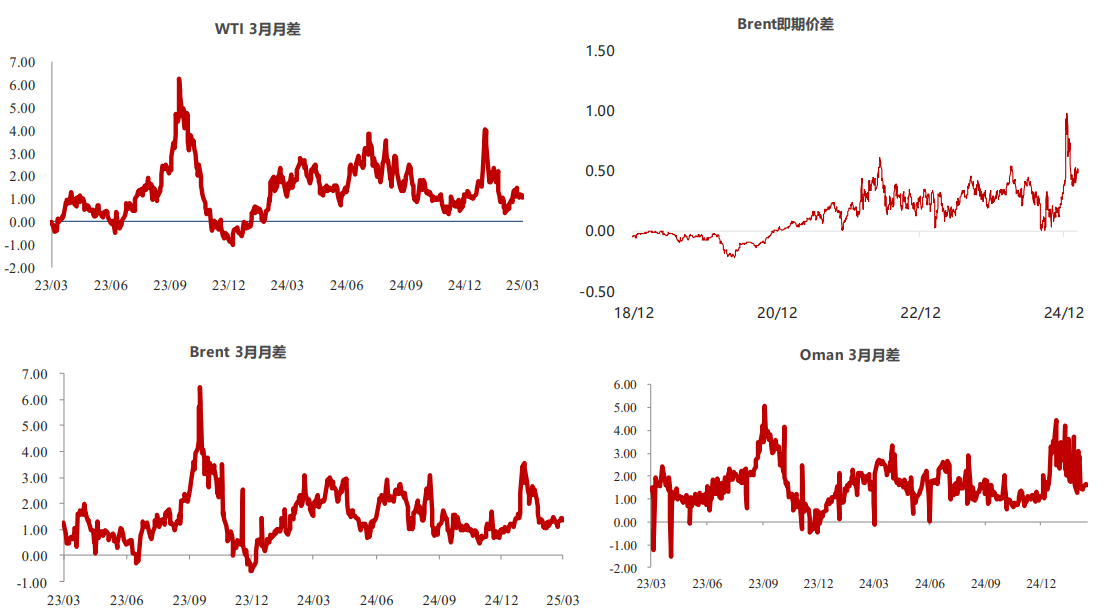

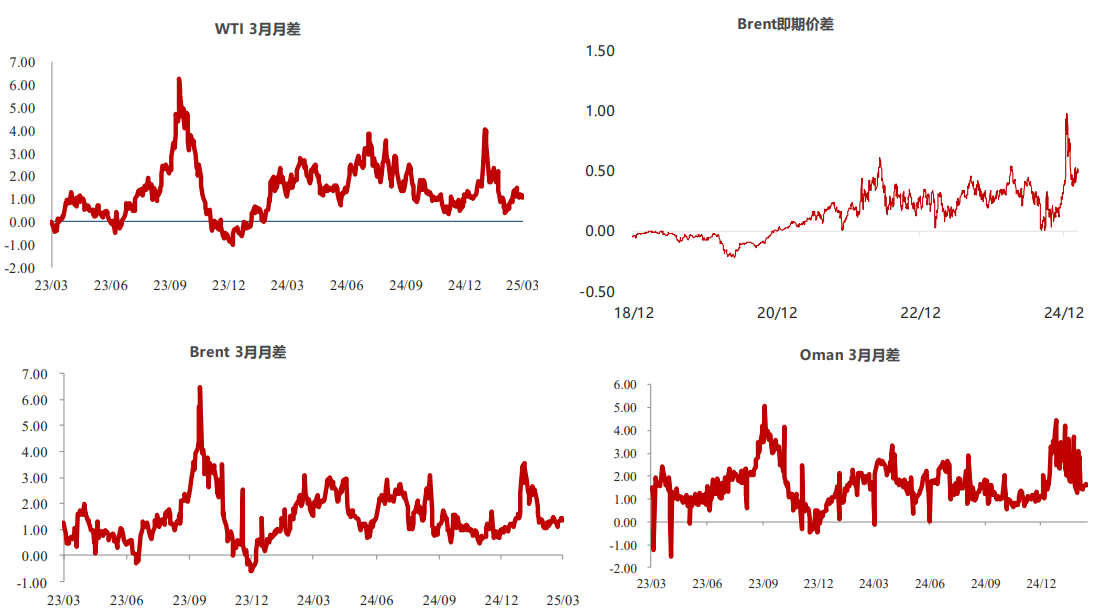

价差:月差小幅走强。

结论:短期海外风险资产受到滞涨担忧影响而回落的风险共振效应导致油价下跌,但美国CPI数据好于预期使得共振短期停滞,油价基本面尚可,回归窄幅震荡,但长期OPEC+增产仍将拉低价格中枢。

操作:短期小幅反弹后回到震荡区间,宜先观望。

风险:制裁明确落地,和谈落定,关税导致需求及贸易流变化,地缘政治情况继续干扰生产运输,OPEC+履约率过低,伊拉克北部等供应出现回升,海外降息路径再反复,以及国内需求恢复水平速度仍然极低。

【结构较绝对价先一步反弹】

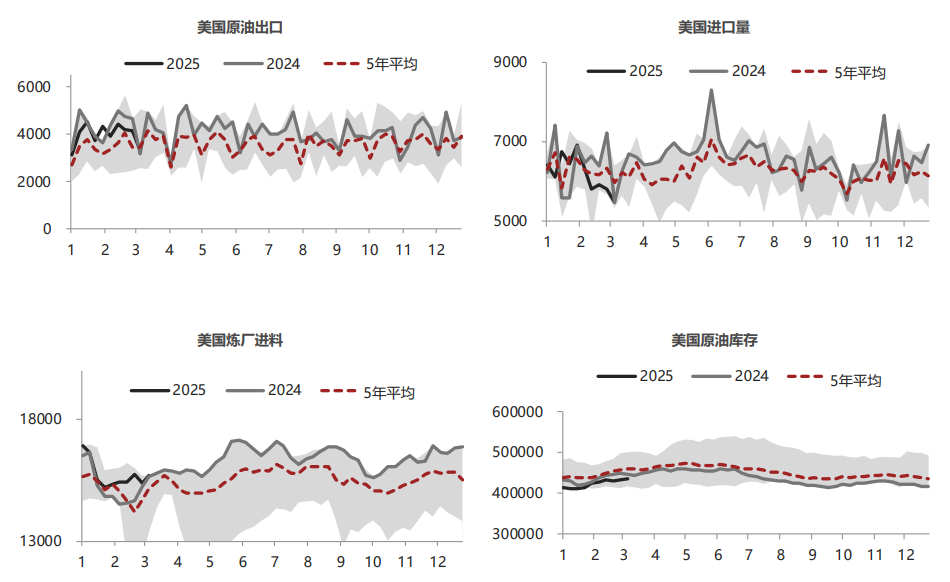

【需求淡季,加拿大影响短暂显现】

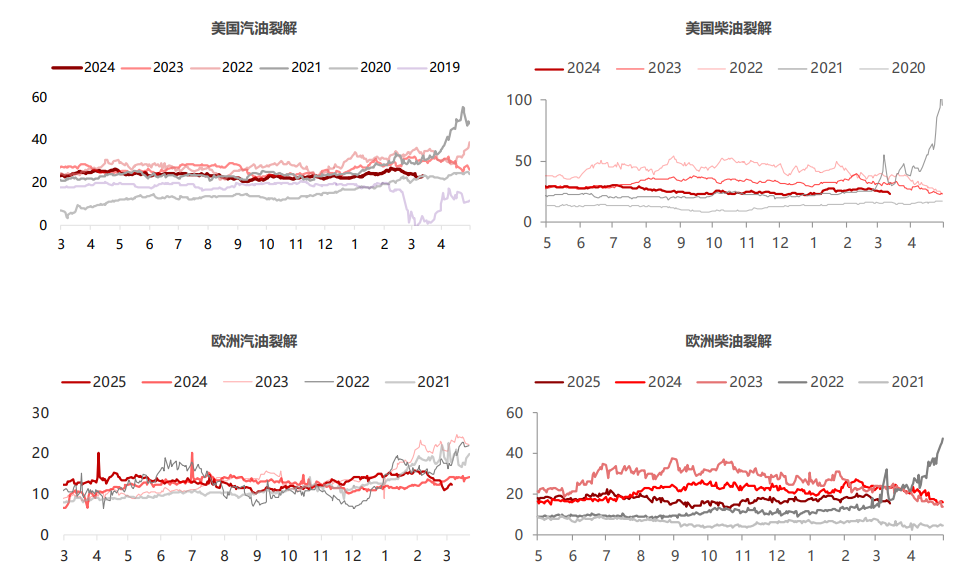

【成品油需求超预期回升】

【炼化利润仍处尚可水平】

炼化利润整体恢复明显,与近期成品油需求有小幅超预期表现契合,利润虽不及去年同期水平,但相比22年前水平也相对正常。

【原油累库压力有限,成品油超预期去化】

需求淡季,原油库存累库压力有限,叠加近期成品油去化超预期,需求水平仍然尚可,油价近期现货中性,基本面并无崩塌压力。

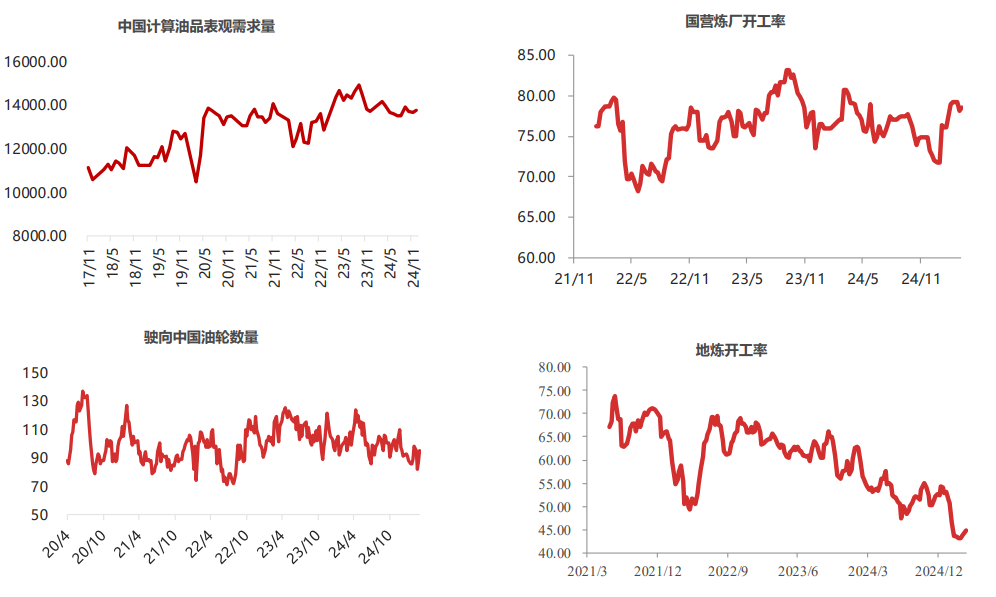

【国内需求恢复短期停或滞,出口区间或打开】

地炼开工由于近期消费税以及进口成本增加,利润仍偏低,长期面临产能整合。国营炼厂开工恢复也陷入停滞。1-2月进口体现再度出现同比下降,油轮近期数据预示可能还将延续。但近期亚太炼厂利润回升,后期出口空间将会增加。

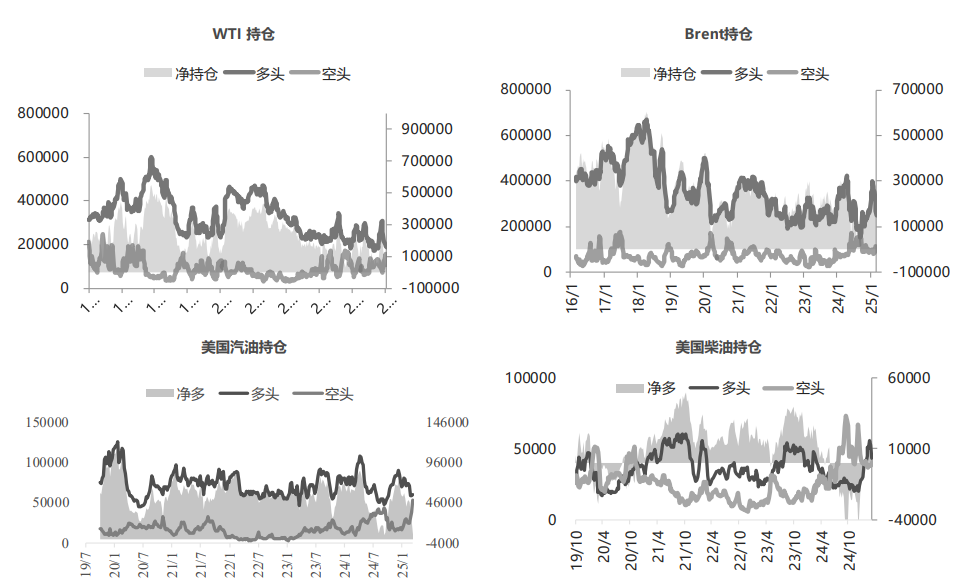

【WTI净多增加放缓,Brent资金压力缩小】

前期B-W价差缩小明显,但近期WTI的净多持仓已经缩小,而Brent的资金惊恐持仓也有所收缩,短期市场将继续保持观望状态,等待伊朗制裁以及基本面情况变动,成品油方面近期净多略有收缩,与实际需求水平有一定劈叉,后期或有回归。

(转自:曲合期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: