早报 | 豆油期货延续弱势震荡,盘面缺乏长线驱动-20250325

(来源:中银期货研究)

来源:中银期货研究

财政部:1-2月,全国一般公共预算收入43856亿元,同比下降1.6%。全国一般公共预算支出45096亿元,同比增长3.4%。证券交易印花税238亿元,同比增长58.9%。

第一财经:MLF(中期借贷便利)不再有统一的中标利率,标志着MLF利率的政策属性完全退出。3月24日央行官网发布公告称,将从本月起将MLF操作由单一价位中标调整为采用固定数量、利率招标、多重价位中标方式(即美式招标)开展操作。

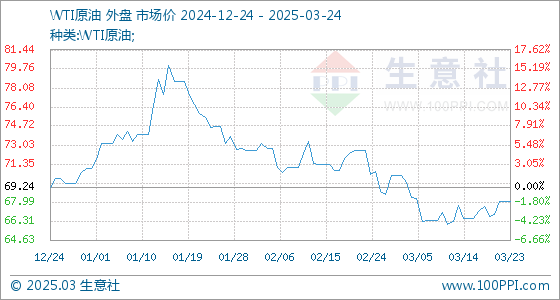

原油:

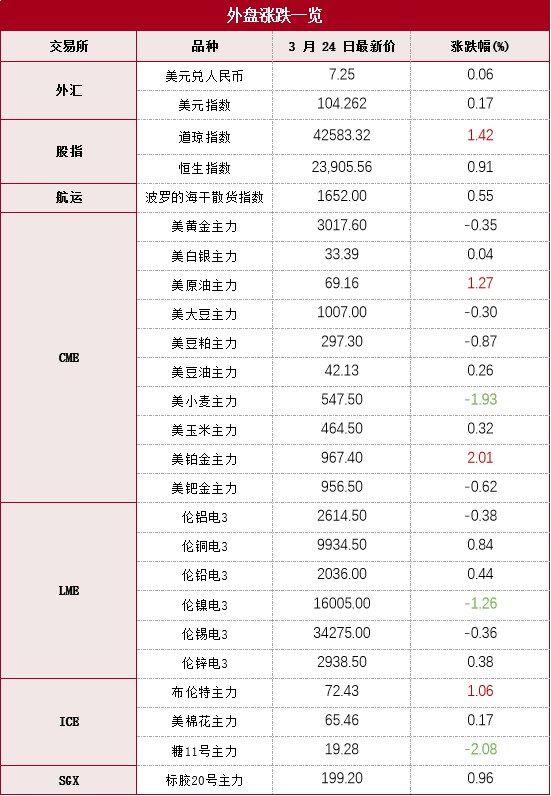

本期原油板块小幅上行,内盘SC原油期货夜盘收涨1.03%,报538.8元/桶;SC 5-6月差呈Backwardation结构,收报4.2元/桶。外盘Brent原油期货收涨1.15%,报72.43美元/桶;WTI原油期货收涨1.29%,报69.16美元/桶。美国财政部外国资产控制办公室(OFAC)于3月20日发布对伊朗的第四轮制裁,制裁对象包括亚洲某独立炼厂及有关实体和供油船只,原因为其购买及炼制价值数亿美元伊朗原油,涉及也门胡塞武装及伊朗国防部武装部队后勤部(MODAFL)。本轮制裁为美国首次针对炼油厂,标志着特朗普政府对伊朗施压升级,伊朗原油出口短期受阻预期升温,从供给侧短线利好国际油价。据Kpler数据,2月伊朗原油出口量在180万桶/日附近的相对高位,3月出口量预计下滑。此外,伊朗原油供应趋紧从替代角度推涨我国中东原油现货需求预期,进而驱动SC近月盘面走势略有趋强,SC-Brent 05-JUN内外盘价差小幅走阔至2.7美元/桶以上。近期美国对胡塞武装实施大规模军事行动,并指责伊朗策划胡塞武装相关行动并为其提供支持,警告伊朗将承担后果。建议持续关注美伊关系动态,若二者发生实质性冲突,或导致原油市场情绪短线波动。

燃料油:

本期燃料油板块跟随成本端走势,FU高硫燃期货夜盘收涨0.92%,报3192元/吨;LU低硫燃期货夜盘收涨0.58%,报3652元/吨。据新加坡海事局(MPA)数据,2025年1月新加坡高硫船燃销量共计167.1万吨,环比下降11.43%。新加坡船燃需求偏弱运行,外盘S380 APR/JUN月差较前期小幅收窄至13美元/吨以下。低硫燃方面,国内保税低硫船加油需求相对疲软,内外盘价差LU-VLSFO 05-APR走低至-3美元/吨附近。价差来看,由于高硫燃走势相对强势,高低硫价差仍维持在同比偏弱区间,预计短期内反弹空间较为有限。

橡胶:

周一橡胶板块反弹。主力合约RU2505较前一交易日上涨155元至17095元/吨,涨幅0.91%;NR2505上涨235元至14845元/吨,涨幅1.6%;BR2505上涨100元至13680元/吨,涨幅0.7%。(天然橡胶RU&NR)据隆众资讯统计,截至2025年3月23日,青岛地区天胶保税和一般贸易合计库存量60.23万吨,环比上期增加0.3万吨,增幅0.5%。我们认为,天胶企稳反弹主要因上周海关公布1~2月份进口分项数据。因天胶进口量较此前市场预估的少近10万吨,进口增量主要体现在合成胶项。数据发布后,胶价尤其是20号胶期货企稳反弹。对于后市,我们认为RU2505短期维持16950~17800元/吨区间震荡。一是驱动维度,轮胎出口和开工情况显示海外订单尚可,需求端良性;估值维度,天胶下跌后现货偏强,基差走强,关注3L胶去库后对老全乳的传导;二是需注意到贸易环节整体继续累库,海外原料间价差较窄,上涨空间受限。(顺丁橡胶BR)周度数据显示,顺丁胶生产毛利恶化后传导至开工。截至3月14日,顺丁胶产能利用率68.23%,环比下调4.3个百分点。顺丁胶样本企业库存回落,但基差偏弱、期货库存偏高。上方空间暂时难以看到,建议观望。关注供应端装置设备运行情况。观点供参考。

PX:原油企稳回升,PX主力合约价格小幅反弹。最新一期国内PX开工水平为89.5%,较上周环比下跌约2.0个百分点。二甲苯港口库存延续上周去库趋势,且边际去库幅度增大。PTA两套大型装置在近一周内先后重启,对PX需求有利好作用,但整体来看,虽然部分装置减产,但PX开工水平仍然维持高位,预计近期PX价格走势将被动跟随成本端。

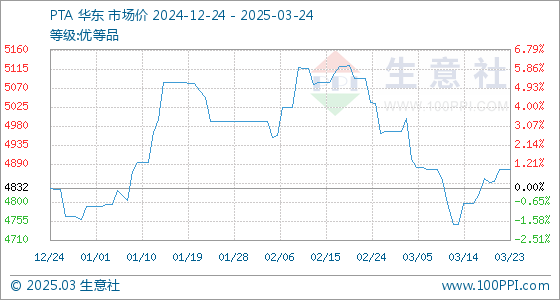

PTA: PTA主力合约同PX走势相近,低位震荡,盘面加工费高位回落。随着现货端PTA供应收紧,近期PTA仓单也开始加速去库。据最新消息,周内375万吨/年的逸盛大化停车检修一个月,220万吨/年的恒力石化、300万吨/年的仪征化纤PTA装置按计划重启,国内PTA开工水平微幅下行,社会库存持续去库。

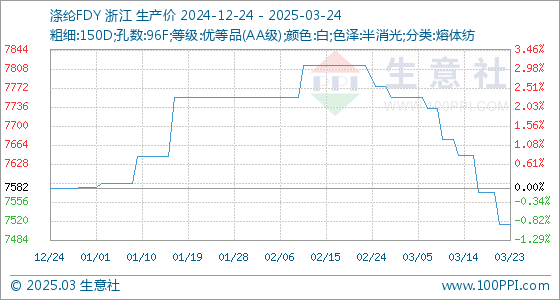

PF:PF主力合约价格弱势震荡,表现弱于原料,盘面加工费收缩。现货价格相对期货更加坚挺,PF主力基差呈Backwardation结构。近期短纤纸面利润小幅下行。最新一期涤纶短纤中国产能利用率收于82.4%,环比上涨1.0%。与长丝状况相似,短纤也面临下游需求不足的困境。虽然近期原料价格触底,部分企业抱有抄底心态备货,纯涤纱原料备货水平小幅上升,但是整体市场交投清淡,纯涤纱成品库存累库,提高开工意愿不强。终端需求不如去年,PX、PTA基本面去库难成价格上涨的主要动力,预计价格持续低位震荡,易跌难涨。观点仅供参考。

黑色金属

钢材:

新疆主要钢厂减产10%,市场预期好转。央行党委召开扩大会议强调,要实施好适度宽松的货币政策,择机降准降息。基本面来看,短期钢材供需双增,利多政策频出,市场信心改善,黑色金属减仓反弹。

铁矿石:

新疆主要钢厂减产10%,市场预期好转,黑色金属基体反弹。短期来看钢材供需双增,且供应增速大于需求增速,与此同时澳巴到货量环比大幅上升,且中长期随着矿山新增产能投产,矿价反弹空间受限。

有色金属

隔夜,LME铜收跌81美元,跌幅0.88%,LME铝收跌16美元,跌幅0.6%,LME锌收跌8美元,跌幅0.9%,LME镍收跌200美元,跌幅1.22%,LME锡收涨495美元,涨幅1.42%,LME铅收跌39美元,跌幅1.89%。消息面:美国上周初请失业金人数增加2000人至22.3万,略低于市场预期。美联储如期维持利率不变,将于4月1日开始放慢缩表节奏,将美债减持上限从250亿美元/月放缓至50亿美元/月,MBS减持上限维持在350亿美元/月。据SMM数据显示,本周漆包线行业机台开机率为88.1%,较上周环比下降 1.1%,周订单量环比下滑 1.77%。印度尼西亚政府表示向自由港印尼公司颁发6个月的铜精矿出口许可证,铜精矿可对外出口。中国海关总署公布,1-2月铝矿砂及其精矿进口量为3062万吨,同比增加25.6%。2月中国进口铜矿砂及其精矿218万矿吨,环比减少13.83%,累计同比增加1.13%。最新全国主流地区铜库存减0.26万吨至34.64万吨,国内电解铝社会库存减2.8万吨至83.4万吨,铝棒库存减1万吨至28.8万吨,七地锌库存减0.78万吨至13.1万吨。库存开始出现回落,现货升水有所回升。美元震荡,国内政策利好,需求旺季回升。建议偏多思路为主,远期正套可关注价差缩小的机会。观点仅供参考。

蛋白粕 :

国内连粕期货震荡走弱,巴西2025/26年度大豆种植面积预计增至4820万公顷,叠加南美丰产预期持续压制CBOT大豆走势,市场关注焦点转向美国关税政策调整。国内连粕受资金减仓拖累延续弱势,主力合约下方支撑暂看2800元关口。现货市场同步承压,豆粕周度报价跌幅超200元/吨,主因养殖端需求疲软导致饲料企业提货意愿低迷,叠加前期库存积压,形成"缺豆不缺粕"格局。油厂豆粕库存持续攀升,贸易商低价抛售加剧市场看空情绪。月底油厂因断豆停机预期升温,开机率或维持低位运行,同时下游饲料企业面临刚性补库需求,豆粕库存有望转入去化周期,现货价格或获阶段性支撑。短期蛋白粕期货高位盘整,技术支撑犹在。

植物油:

国内豆油期货延续弱势震荡,盘面缺乏长线驱动,主力合约围绕7800-8100元区间波段运行。受CBOT大豆期价承压拖累,豆油日内呈现向下调整态势。现货市场方面,上周豆油基差持续走弱,因3月底至4月上旬国内大豆压榨量集中下降,阶段性供需宽松格局下贸易商提前抛货,加速基差回落。菜油市场呈现分化走势,日内期价受ICE油菜籽下跌及国内高库存压制收跌,短期供过于求格局延续。但中国对加拿大菜籽油及油渣饼加征100%关税政策落地后,市场对远期进口缩量预期升温,叠加远月菜籽采购船期偏少,形成较强看涨支撑,预计短期菜油将维持高位震荡格局。油脂板块短期或维持震荡偏弱格局,棕榈油关注逢高沽空机会。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: