「CLD周评」CLD价格走弱,国内外LNG价差收窄

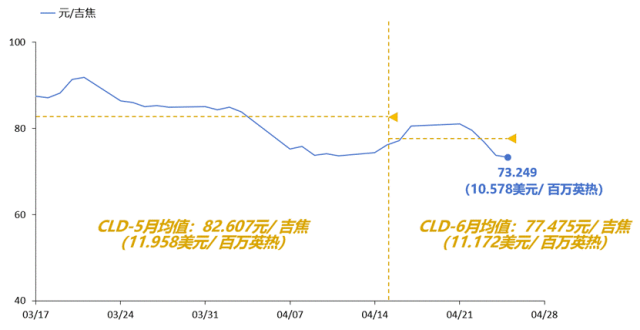

SHPGX导读:上周(4月21日-25日)CLD-6月收于73.249元/吉焦(10.578美元/百万英热),周环比下降9.11%。

上周(4月21日-25日)中国进口现货LNG6月到岸价格(CLD-6月)收于73.249元/吉焦(10.578美元/百万英热),周环比下降9.11%。截至4月25日,CLD-6月累计均值录得77.475元/吉焦(11.172美元/百万英热),较CLD-5月均值变化-5.132元/吉焦,变化幅度-6.21%。

美国方面,居民和商业用气需求显著减少带动内需走弱,LNG船货出口量大幅下降显示外需同步走弱,叠加地下储气库库存大幅增加等因素,HH近月期货价格周环比下降9.49%,连续三周跌幅超8%。EIA数据显示,4月17日-23日期间, 供应端干气产量达1063亿立方英尺/日,与上一期持平;需求端,除发电用气需求小幅增加外,工业用气、居民和商业用气、LNG原料气均下降,其中居民和商业用气大幅下降31%(详细数据如下图所示),同时,美国LNG船货出口量为27船,周环比跌幅约20.93%。库存方面,截至4月18日当周,地下储气库库存为19,340亿立方英尺,较上一期增加880亿立方英尺。天气方面,4月17日-23日期间,平均温度最高达约17.2℃(对比前期上升2.8℃),最低至约12.8℃(对比前期上升1.7℃)。新华社消息,国际货币基金组织(IMF)22日发布的《世界经济展望报告》,将2025年全球经济增长预期下调至2.8%,较今年1月预测值低0.5个百分点。HH近月期货结算价于上周五收于2.937美元/百万英热。

欧洲方面,尽管地下储气库注气需求增加,但受供应量稳步增长,且欧盟或将放松原定在11月1日前达到储气能力90%的注气目标等因素影响,TTF近月期货价格下行压力较大,周环比下降9.04%。根据ENTSOG数据显示,4月17日-23日期间,地下储气库注气量持续大幅增加,LNG和北海管道气供应量小幅上升(详细数据如下图所示)。根据GIE数据显示,截至4月25日,欧盟天然气库存为整体储气能力的38.13%(较前期增加1.70%), 低于2023-24年同期水平。路透社消息,欧盟议会委员会24日投票支持放松储气库注气目标,从截至11月1日达到储气能力的90%降至83%±4%,且该目标在10月1日至12月1日之间达成即可,但最终修订结果需等待欧盟议会在下月的投票结果。TTF近月期货结算价于上周五收于32.432欧元/兆瓦时。

国内方面,一季度我国天然气消费量下降,中国LNG出站价格周环比降0.34%,为本月以来连续第三周下降,但降幅低于CLD价格降幅,国内外价差收窄。据国家发展和改革委员会快报统计,2025年3月,全国天然气表观消费量357.9亿立方米,同比增长0.1%; 1-3月,全国天然气表观消费量1057.5亿立方米,同比下降2.2%。上周最后一个估价日(4月27日), 中国LNG出站价格录得4,671元/吨。若以CLD价格作为我国LNG采购成本,中国LNG出站价格作为销售价格,则二者价差反映了LNG资源的套利空间,上周中国LNG出站价格(收入)降幅低于CLD价格(成本)下降幅度,价差收窄,如下图所示。

综上所述,进入天然气消费淡季以来,美国天然气价格受基本面需求走弱与宏观经济预期走弱等影响,持续下降;欧洲天然气价格亦在供给平稳,补库需求预期走弱的情况下,出现下降。我国一季度天然气消费下降,中国LNG出站价格降幅低于CLD价格降幅,国内外价格倒挂现象减弱。

本文来源 | 上海石油天然气交易中心

本文作者 |汤雨晨 韩荣

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: