PX开工延续回落趋势 供需压力限制其涨幅

行情复盘

4月25日,对二甲苯期货主力合约收跌1.21%至8480.0元。

风险提示

原料价格高位回落;下游开工不及预期;装置临时性检修。

背景分析

供需来看,PX 产量与开工延续回落趋势,部分装置检修继续兑现。上周国内 PX 产量为 63.29 万吨,环比减少 -4.71 万吨,周均开工率 75.47%,环比下降-5.62%。

后市展望

求端 PTA 负荷维持 74.4%偏低水平,同样使 PX 价格进一步承压总体来看,由于 PX 装置计划内外检修时长较短且 PTA 负荷低位,难以改变偏宽松格局,而近期原油震荡反复,成本端对 PX 的直接影响较为明显。短期来看,PX 价格跟随成本波动为主,供需压力限制其涨幅,近期重点关注成本端的指引变化。

研报正文

内容提要

行情回顾及后市展望

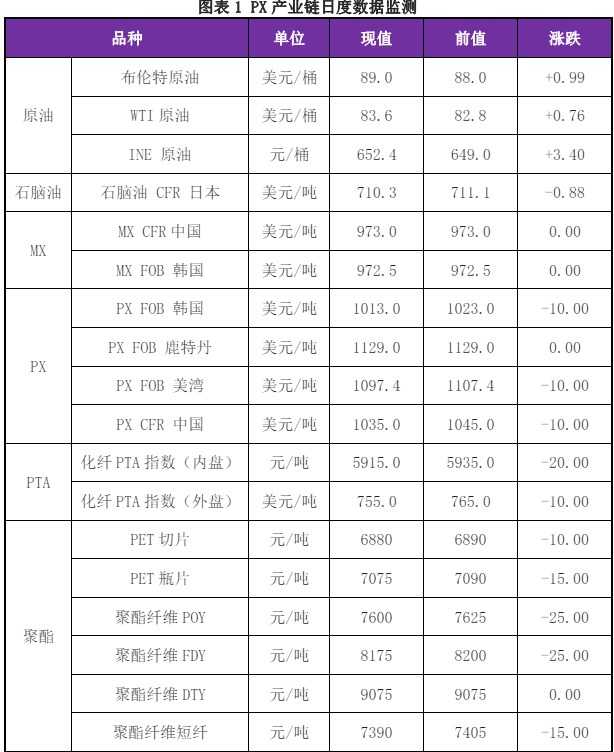

PX:现货报价,PX FOB 韩国主港 1013 美元/ 吨(-10.00),PX CFR 中国主港 1035 美元/吨(- 10.00);石脑油 CFR 日本 710.25 美元/吨(-0.88)。

期货方面,昨日 PX 承压运行。成本方面,市场权衡美国不及预期的经济表现和中东局势的不稳定性,国际油价跌后最终收涨,目前对 PX 仍有一定支撑。

供需来看,PX 产量与开工延续回落趋势,部分装置检修继续兑现。上周国内 PX 产量为 63.29 万吨,环比减少 -4.71 万吨,周均开工率 75.47%,环比下降-5.62%。

装置方面,华东一套 80 万吨 PX 装置目前重启中,该装置 4 月 4 日停车检修 20 天;华东另一套 200 万吨 PX 装置重启中,该装置 4 月 15 日因故意外停车检修。 PX 部分装置恢复,盘面偏弱,PXN 进一步压缩。

需求端,求端 PTA 负荷维持 74.4%偏低水平,同样使 PX 价格进一步承压总体来看,由于 PX 装置计划内外检修时长较短且 PTA 负荷低位,难以改变偏宽松格局,而近期原油震荡反复,成本端对 PX 的直接影响较为明显。短期来看,PX 价格跟随成本波动为主,供需压力限制其涨幅,近期重点关注成本端的指引变化。

风险因素:原料价格高位回落;下游开工不及预期;装置临时性检修。

一、PX 产业链日度数据监测

二、相关图表分析

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: