新余钢铁2号空分装置成功出氧,低碳富氧项目再添硕果

2025-01-15

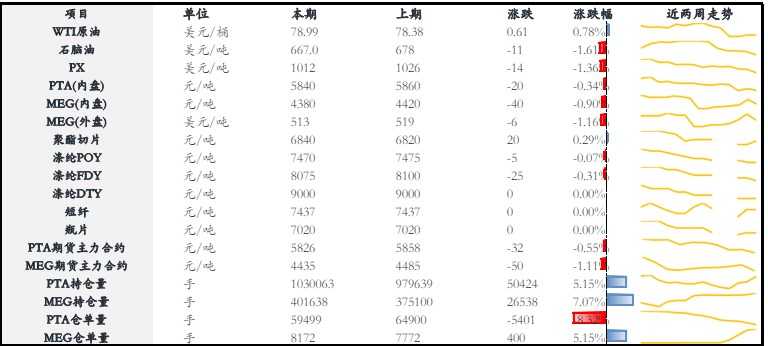

PVC结构转弱,氯碱装置开工调整维持供需平衡

2024-12-22

塑料装置回归供应压力增加 聚丙烯担忧制裁供应紧张

2024-12-16

甲醇:基差持稳 关注MTO装置检修动态

2024-12-04

前期检修装置预计复产 塑料价格震荡运行为主

2024-11-28

华鲁恒升(600426):装置检修叠加产品利差收窄 公司Q3业绩承压

2024-11-08

蓝晓科技(300487):系统装置确认节奏致季度收入波动 看好长期成长

2024-10-24

短纤装置供应稳定 库存高位有所回落

2024-10-10

纯苯进口或有冲击+装置检修扰动 苯乙烯或震荡偏弱

2024-09-30

短纤装置供应收窄 行业库存维持高位

2024-09-29

阿科力(603722):COC十年磨一剑 千吨装置开启试生产

2024-09-25

PTA已减停装置延续检修 沪金价格延续震荡偏多

2024-09-13

9月检修装置明显减少 塑料价格窄幅震荡运行

2024-09-07

阿科力(603722):聚醚胺需求静待复苏 COC千吨装置建成待投放

2024-09-04

尿素:前期检修装置恢复 供应压力逐步施压市场

2024-09-03

库存压力不大 且国内大装置降负荷运行 短期乙二醇支撑偏强

2024-08-21

装置短停及降负影响延续 乙二醇偏强震荡运行

2024-08-20

装置检修预期增加但明显驱动 PTA跟随成本端波动

2024-08-15

PX价格偏弱运行 PTA装置检修有提振效果

2024-08-14

装置重启与检修并存 乙二醇供应小幅调整

2024-08-07

多套装置有减产动作 短纤供应有所收窄

2024-08-06

多套装置计划减产 短纤供应或有望收窄

2024-07-31

PTA装置回归预期仍在 价格或维持震荡格局

2024-07-29

乙二醇装置检修和重启共存 价格僵持整理

2024-07-23

PX海外装置重启后 PTA终端市场行情清淡

2024-07-09

PTA缺乏消息指引 PX供需基本面担忧升温

2024-07-02

PTA供应宽松或将限制上行力度 PX成本定价逻辑继续运行

2024-06-21

PTA成本仍有较强支撑 乙二醇装置负荷延续回升

2024-06-21

触及“20CM”跌停!“目前公司生产可以说全面停止了”

2024-06-14

PTA终端需求进入淡季 价格或震荡偏空运行

2024-06-14

PTA需求端有一定支撑 PX二季度或将小幅去库

2024-06-11

PTA价格或呈现修复反弹 乙二醇进口扰动忧虑有所攀升

2024-06-11

浙石化装置恢复时间再次推迟 乙二醇价格下方安全垫较厚

2024-06-04

短纤原料采购跟涨积极性不强 乙二醇淡季背景下整体弱稳

2024-05-31

PTA基本面存有转弱预期 PX供应压力有所缓解

2024-05-30

甲醇成本支撑较强 尿素宏观情绪有所降温

2024-05-30

弱需求与低库存博弈依旧 甲醇震荡运行

2024-05-28

受供应端装置变化扰动 PTA价格震荡运行

2024-05-23

PTA当前处在去库期 乙二醇供应压力回升不及预期

2024-05-22

新增装置暂未明显放量 聚丙烯终端需求延续弱势

2024-05-22

甲醇港口基差持续走强 尿素将进行全面核查政策收紧

2024-05-20

PTA悲观情绪有所缓解 PX受装置检修带动下收高

2024-05-17

乙二醇进口扰动忧虑有所攀升 PTA下方存支撑

2024-05-17

联泓新科(003022):一季度业绩环比改善 新项目打开成长空间

2024-05-15

短纤主力基差44 PTA5月延续去库格局

2024-05-14

乙二醇产销表现清淡 消化备货为主

2024-05-09

PTA仍处于去库格局 乙二醇装置扰动较多

2024-05-09

原油价格进一步大幅下探受限 PTA装置检修逐渐增多

2024-05-07

PX成本支撑不足且供需担忧发酵 PTA短期消化备货为主

2024-04-29