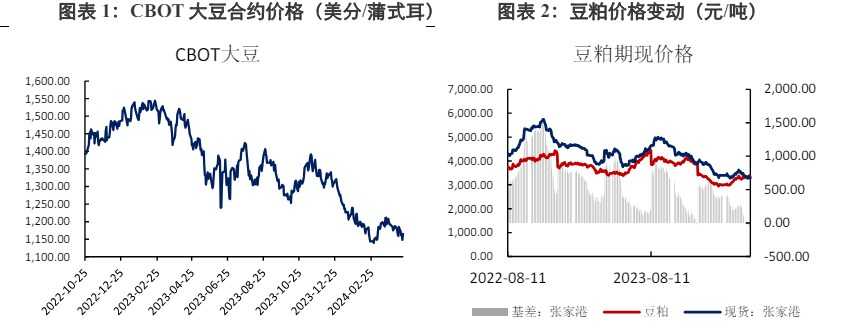

豆粕跟随外盘变动 价格延续震荡运行

2024-06-17

6月17日豆粕期货行情走势分析

2024-06-17

6月14日豆粕期货行情走势分析

2024-06-14

螺纹钢盘面面临技术性支撑 棕榈油出口数据较好

2024-06-13

6月13日豆粕期货行情走势分析

2024-06-13

供需报告总体中性偏空 豆粕期价或维持震荡

2024-06-13

6月12日豆粕期货行情走势分析

2024-06-12

6月11日豆粕期货行情走势分析

2024-06-11

豆粕高产量限制价格反弹幅度 油脂价格仍处宽幅震荡

2024-06-07

6月7日豆粕期货行情走势分析

2024-06-07

6月6日豆粕期货行情走势分析

2024-06-06

豆粕下游企业维持刚性补货 玉米种植期开始炒作天气

2024-06-05

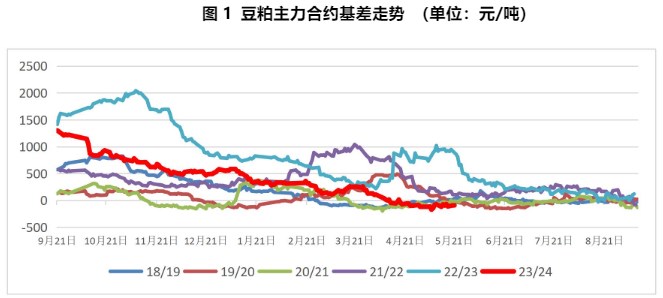

豆粕基差预计维持弱势 巴西升贴水下调

2024-06-05

6月5日豆粕期货行情走势分析

2024-06-05

油脂油料上涨幅度受限 花生或以偏弱震荡走势为主

2024-06-04

基本面未出现明显驱动因素 豆粕跟随外盘进一步回落

2024-06-04

6月4日豆粕期货行情走势分析

2024-06-04

豆粕期价震荡走低 关注前期跳空缺口的支撑

2024-06-04

棕榈油或震荡整理 豆粕震荡运行

2024-06-03

豆一有望延续震荡调整 豆粕和菜粕市场出现跟跌不跟涨

2024-06-03

6月3日豆粕期货行情走势分析

2024-06-03

5月31日豆粕期货持仓龙虎榜分析:多空双方均呈离场态势

2024-05-31

纸浆地缘政治风险高位 豆粕进入季节性增库周期

2024-05-30

白糖供应宽松预期施压期价 棕榈油仍面临产地增产压力

2024-05-30

5月30日豆粕期货行情走势分析

2024-05-30

豆粕上方压力较大 油脂注意多单获利回吐压力

2024-05-29

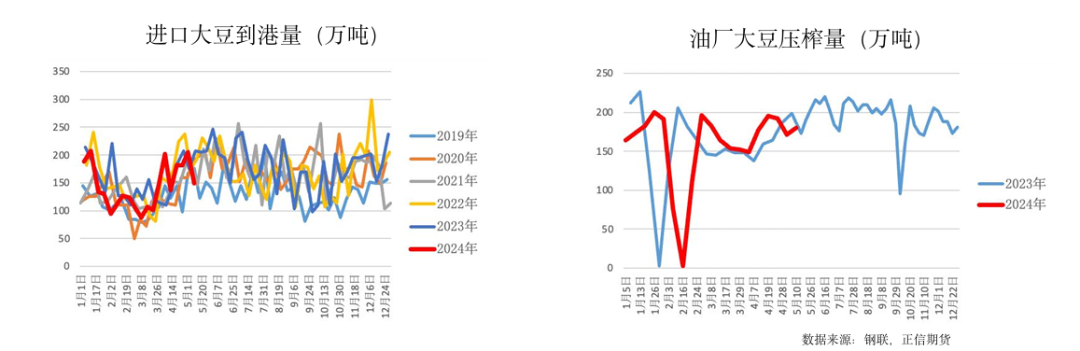

进口大豆及豆粕库存迎来底部拐点 美农报告偏空

2024-05-29

5月29日豆粕期货行情走势分析

2024-05-29

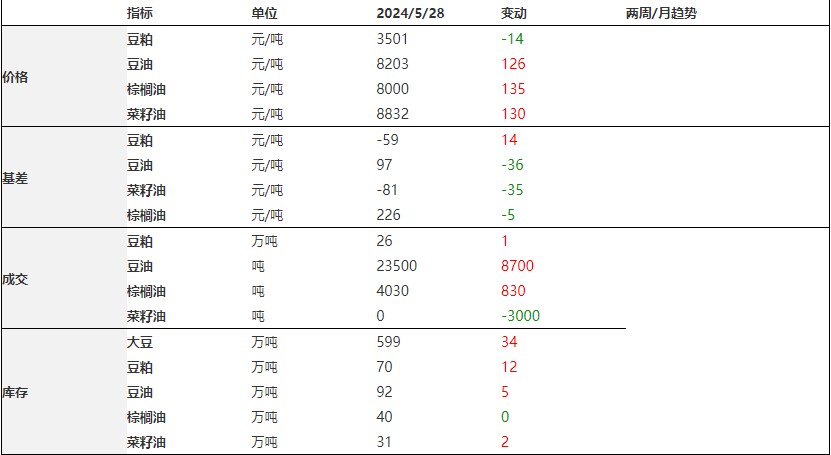

5月28日豆粕期货行情走势分析

2024-05-28

豆粕期货M09合约持仓巨大 多空博弈明显

2024-05-23

豆粕和菜粕维持震荡调整 油脂反弹节奏可能被打乱

2024-05-23

豆粕供应整体宽松 市场追涨意愿较为谨慎

2024-05-23

油厂开工率提高 豆粕库存进一步增长

2024-05-23

5月23日豆粕期货行情走势分析

2024-05-23

巴西南部洪涝损害大豆收成 豆粕期价震荡偏强

2024-05-23

豆粕等待新交易信号指引 玻璃库存呈下降趋势

2024-05-22

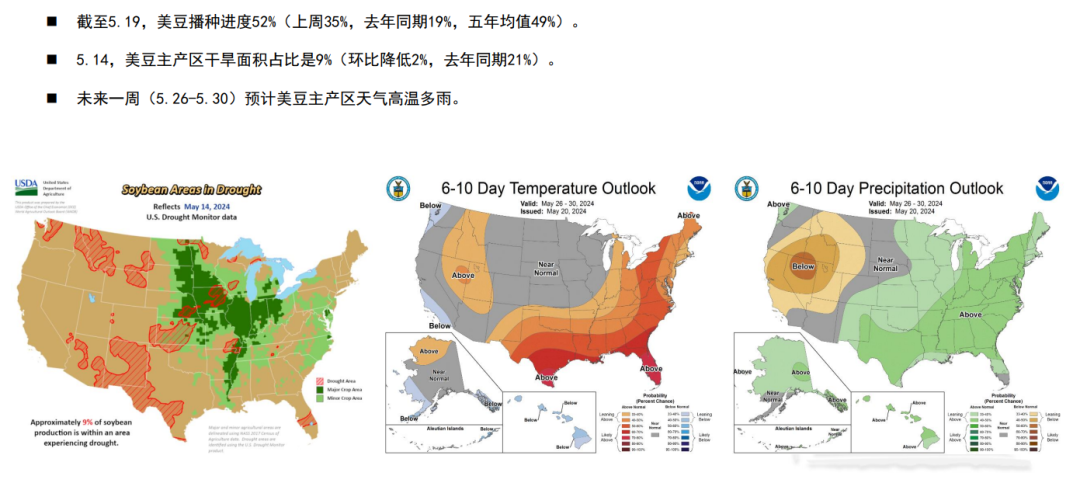

美豆产区较强雨势持续 豆粕跟随美豆偏强震荡

2024-05-22

5月22日豆粕期货行情走势分析

2024-05-22

5月21日豆粕期货行情走势分析

2024-05-21

豆粕短期或震荡偏弱 国内油脂整体延续震荡偏强走势

2024-05-20

豆粕库存面临持续累库压力 玉米按需滚动补库为主

2024-05-20

5月20日豆粕期货行情走势分析

2024-05-20

5月17日豆粕期货行情走势分析

2024-05-17

豆粕到港成本具有较强支撑 油脂供应端正处种植期

2024-05-17

豆粕小幅震荡整理 油脂类拒绝深度调整

2024-05-16

5月16日豆粕期货行情走势分析

2024-05-16

5月14日豆粕期货行情走势分析

2024-05-14

螺纹钢库存压力持续减轻 棕榈油供需面或仍使价格承压

2024-05-14

豆粕主力窄幅波动 美豆开启连跌模式

2024-05-13

5月13日豆粕期货行情走势分析

2024-05-13