机构研究周报:科技行情仍有望延续,控风险是今年债市必修课

(来源:万得基金)

【机构观点综评】华安基金预计,政策支持、经济复苏和估值优势,仍是科技板块长期发展的核心支撑因素。华泰证券指出,债市向下空间不足、波动增大,控风险是今年债市必修课。

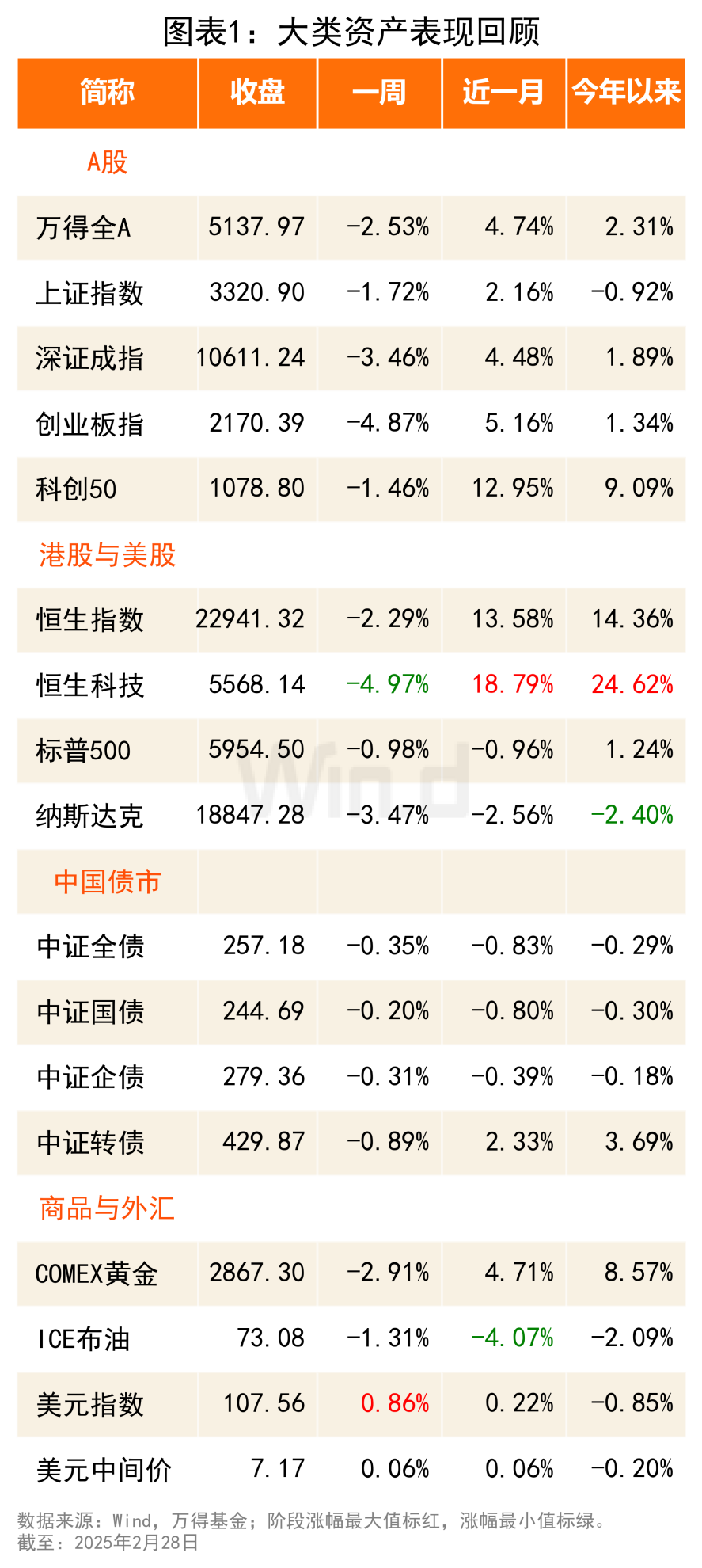

一、权益市场

1. 兴证全球基金:美国很难在关税上与中国长期对抗

兴证全球基金董理指出,全球化竞争短期内确实带来挑战,但从长期来看,对中国是利好的。美国政府很难在关税等问题上与中国长期对抗,因为他们需要中国来降低通胀压力。中国制造的性价比优势让我们占据了主动,短期虽有挑战,但长期来看,中国会赢。

2. 华安基金:科技股行情有望延续

华安基金预计,虽然近期科技板块可能会经历一定的波动,但政策支持、经济复苏和估值优势,仍是科技板块长期发展的核心支撑因素。作为科技上涨的先锋,港股更受全球资本的青睐以及政策和市场情绪的推动,且囊括"硬件-模型-应用"的AI全产业链,更受益于AI行情,成为科技投资高地。

3. 鹏华基金:AI应用奇点显现

鹏华基金杨飞称,人工智能自2023年起进入大产业周期,2023-2024年完成基础设施建设,2025年进入应用陆续落地阶段,这是对人工智能产业的宏观判断。产业周期来看,人工智能已从大规模算力投入阶段进入应用初级阶段,尤其国内的算力投入和应用模型成本大幅降低,AI应用的奇点开始显现。

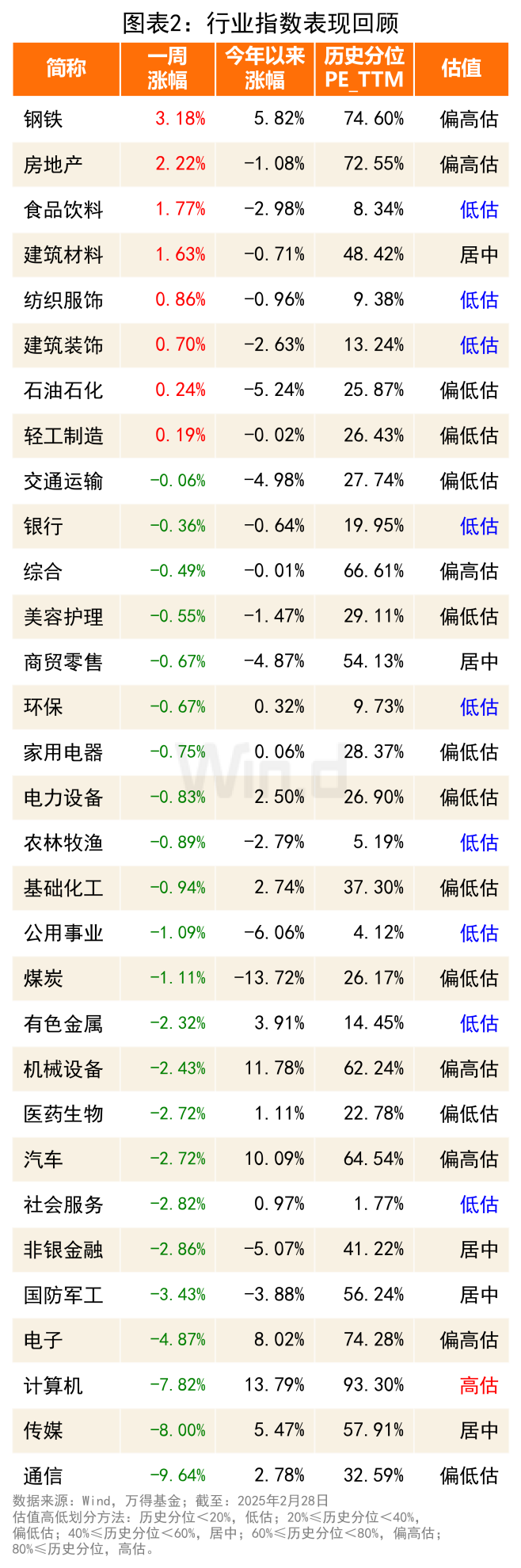

二、行业研究

1. 博时基金:近期科技赛道有些过于拥挤

博时基金许少波表示,近期科技赛道有些过于拥挤,尤其是计算机、传媒和机器人板块,但从中长期来看,仍然看好科技领域的投资机会。在消费领域,当前对家电、家居和汽车等消费品的补贴政策,在一定程度上起到了提振需求的作用,相关板块或具有投资机会。白酒在中国文化和社交场合中仍然具有重要地位,且不太可能被替代,白酒行业或在今年出现"击球区"。

2. 银河基金:新政对创新药的发展具划时代意义

银河基金马君表示,去年下半年医保鼓励商业医疗保险的发展后,市场更加关注支付端对于创新药的改革力度和进度,丙类目录的推出和医疗数据的共享是目前可期待的措施,对于创新药产品来说,如果后续有更多医疗商保的财政支持以及创新药价格支付标准动态化的政策落地,那对于创新药产业的发展更加具备划时代的意义。

3. 中庚基金:钢铁行业供给侧改革预期升温

中庚基金认为,当周钢铁行业上涨2.96%,涨幅居前。主要由于供给侧改革预期升温,钢铁行业亏损面扩大,有望迎来新一轮产量的限制。

通信、传媒、计算机板块分别下跌9.62%、8.06%和8.01%,占据跌幅榜前三,主要基于以下几个原因:1)英伟达业绩和指引较为一般,引发美国科技股大幅回调,AI相关产业逻辑受到质疑;2)GPT4.5发布,市场反响较为一般,缺乏亮点;3)特朗普总统进一步增加关税,导致投资者风险偏好降低;4)科技方向前期涨幅较大,不论算力、软件还是机器人均有大幅上涨,部分投资者获利了结导致回调。

三、宏观与固收

1. 华泰证券:控风险是今年债市必修课

华泰证券张继强指出,向前看,不宜再简单用长期叙事来判断短期市场走势。尤其考虑到1.6%甚至以下的10年国债收益率,一定程度上已经透支长期逻辑和降息预期。在今年债市高起点、扰动多、负carry之下,债市向下空间不足、波动增大,控风险也是今年债市必修课。

2. 财信证券:长端压力仍存,布局短久期信用债

国盛证券张雯婷称,短期资金面紧平衡状态或仍将持续,叠加随着两会的临近,市场"稳增长"预期有所升温,债市波动性将加大。策略方面,短久期品种在经过此前的调整后,当前点位进一步大幅调整的空间较为有限,反而是后续一旦资金面出现边际缓和,修复弹性将明显优于其他品种,性价比相对较高,建议可逐步加仓。

3. 华西证券:商金债仍具有一定配置价值

华西证券姜丹表示,当前商金债信用利差处于中枢水平附近,二级资本债、高等级信用债与中高等级商金债之间的利差水平也普遍在中等水平,意味着当前商金债与银行资本债、高等级信用债的收益性价比相当。但若后续债市继续调整,商金债或许更为抗跌,因此综合考虑下,商金债仍具有一定的配置价值。

四、资产配置

1. 金鹰基金:科技板块仍有交易空间

金鹰基金指出,行业配置上,科技板块仍有交易空间,建议重点关注 AI 眼镜、机器人、AI 算力、半导体等 AI 硬件方向,DeepSeek等AI软件方向可等待回调机会。

两会临近,政策覆盖的方向也值得关注,主要关注中央逆周期调节项目的开工和业绩兑现,其中包括电力(核电、风电、电网)、新疆煤化工等。前期表现显著偏弱的泛消费板块或迎来政策催化。

登录万得基金APP,点击领取0折卡,买入下列相关基金可以享受0折申购费!

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: