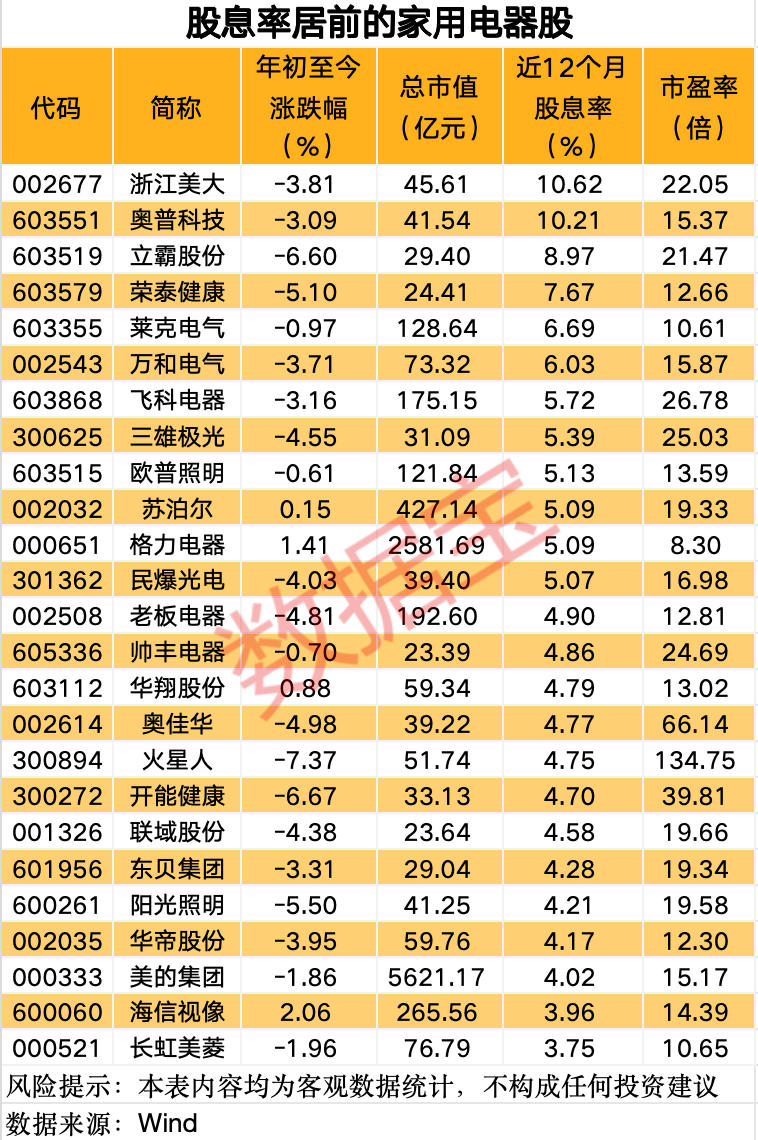

华泰证券:春运开启 民航景气向上兑现在即

华泰证券研报指出,临近春运,票价由低位环比快速提升,2025年第2周(1/6-1/12,为春运前一周),票价相比12月提升14.3%。往后展望,航司机队引进增速预计仍较慢,民航供需结构有望持续改善。另外2025年全国民航工作会议提出行业盈利水平进一步提升,并将规范航空运输价格行为,或将有利于推动行业景气向上兑现。持续推荐有望进入盈利周期的航空板块。

全文如下

华泰 | 交运:春运开启,民航景气向上兑现在即

核心观点

票价低位环比提升,监管导向规范价格行为,景气向上兑现在即

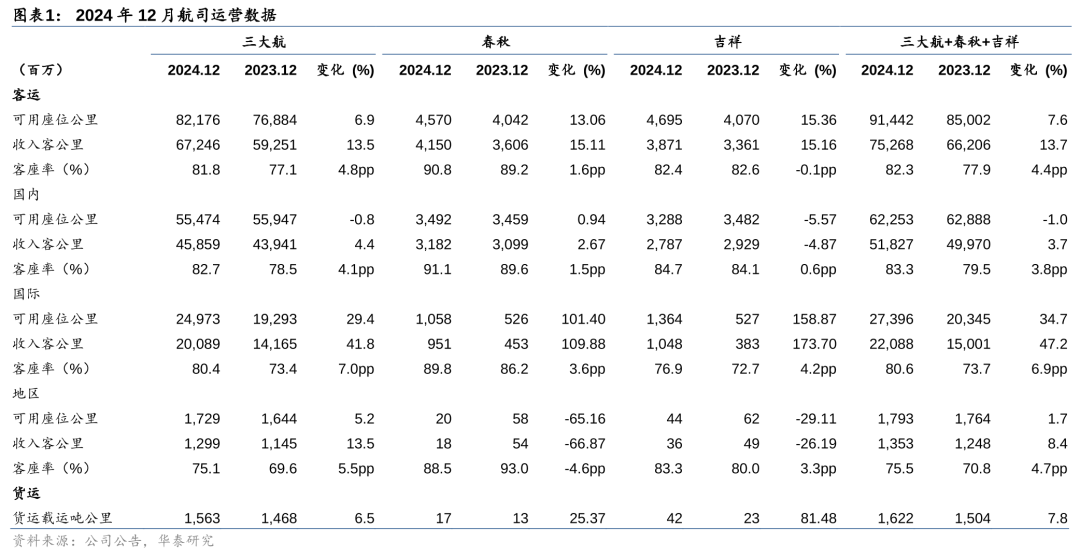

2024年12月航司低价促量的趋势未变,客座率仍维持高位。三大航+春秋+吉祥12月供给同增7.6%,客座率82.3%,同增4.4pct,超过19年同期1.7pct。价格方面根据航班管家数据,12月国内线经济舱票价同降12.0%。不过临近春运,票价由低位环比快速提升,2025年第2周(1/6-1/12,为春运前一周),票价相比12月提升14.3%。往后展望,航司机队引进增速预计仍较慢,民航供需结构有望持续改善。另外2025年全国民航工作会议提出行业盈利水平进一步提升,并将规范航空运输价格行为,或将有利于推动行业景气向上兑现。持续推荐有望进入盈利周期的航空板块。

2024年量增价减,运力主要增投至国际线

2024年全年来看,通过提高飞机小时利用率,供给同比增幅仍较高,且主要投入国际线;但为提升客座率,国内线收益水平同比降幅明显。三大航+春秋+吉祥2024年整体供/需同比提升18.0%/27.9%,分别恢复至19年同期的114.3%/114.8%,客座率82.9%,同增6.5pct,超过19年同期0.3pct;其中国内线/国际线供给同比提升2.5%/100.2%,国际线恢复至19年的89.4%,国内线/国际线客座率分别为84.1%/80.1%,同比提升7.0/7.0pct,相比19年分别+0.6/-0.9pct。但全年收益水平较低,根据航班管家数据24年国内线经济舱票价同降12.6%,相比19年同期仅高1.9%。

飞机交付受限,供给增速放缓逻辑不变,并有望延续

回顾2024年飞机交付情况,上游飞机供应商仍处于产能恢复中,我国航司飞机增速维持较低水平。其中空客/波音2024年月均交付飞机64/29架(图6/7),分别相比疫前正常年份低11%/57%,且同比分别为+4.4%/-34.1%,产能恢复仍存不确定性。飞机交付受限,使得2024年三大航机队仅同增2.3%,相比23年报计划,净引进完成率仅为49%(图8)。我们认为飞机供应商产能恢复仍需要时间,短期我国机队增速难以迅速提升,叠加25年飞机小时利用率进一步提升空间有限,供给放缓为行业供需改善提供基础。

监管引导方向有所变化,有望推动行业景气向上兑现

2025年全国民航工作会议于1月9日召开,在2025年行业发展主要预期指标中提出行业盈利水平进一步提升;同时将推动运输生产稳健平衡增长,完善航空运输市场监测预测,规范重点时段和特殊情况航空运输价格行为,维护航空运输市场价格秩序。诸多提法与24年全面拉动航空市场需求、保障航班“应飞尽飞”等有所不同。我们认为民航局工作重点的变化与我国民航复苏的不同阶段有关,往后展望2025年工作重点或将有利于航司减少内部竞争,推动行业景气向上兑现。

风险提示:宏观经济偏弱导致民航需求增长不及预期、供给增速超预期、油汇风险、竞争加剧、安全事故。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: