中信证券:可控核聚变行业近期将迎密集催化 长期发展空间广阔

中信证券研报表示,基于四条逻辑强烈推荐现阶段可控核聚变行业投资机会:①行业政策信号将不断明确,后续或有潜在的行业顶层设计或支持资金预期;②行业具备强烈的认知差和预期差,市场普遍认为行业兑现较为远期,但大量订单将进入集中兑现期;③基于AI用电视角,核聚变为AI衍生概念,后续外部催化或将非常明显;④核聚变行业与三代核电及军工材料公司具备较高业务重叠,核电及军工材料行业业绩增速明确、估值合理,未来大量公司有望迎业绩和估值共振。

全文如下

可控核聚变|短期实验堆打开空间,远期商业化星辰大海

我们基于四条逻辑强烈推荐现阶段可控核聚变行业投资机会:①我们判断行业政策信号将不断明确,后续或有潜在的行业顶层设计或支持资金预期;②我们认为行业具备强烈的认知差和预期差,市场普遍认为行业兑现较为远期,但我们认为大量订单将进入集中兑现期;③我们判断基于AI用电视角,核聚变为AI衍生概念,后续外部催化或将非常明显;④我们判断核聚变行业与三代核电及军工材料公司具备较高业务重叠,核电及军工材料行业业绩增速明确、估值合理,未来大量公司有望迎业绩和估值共振。

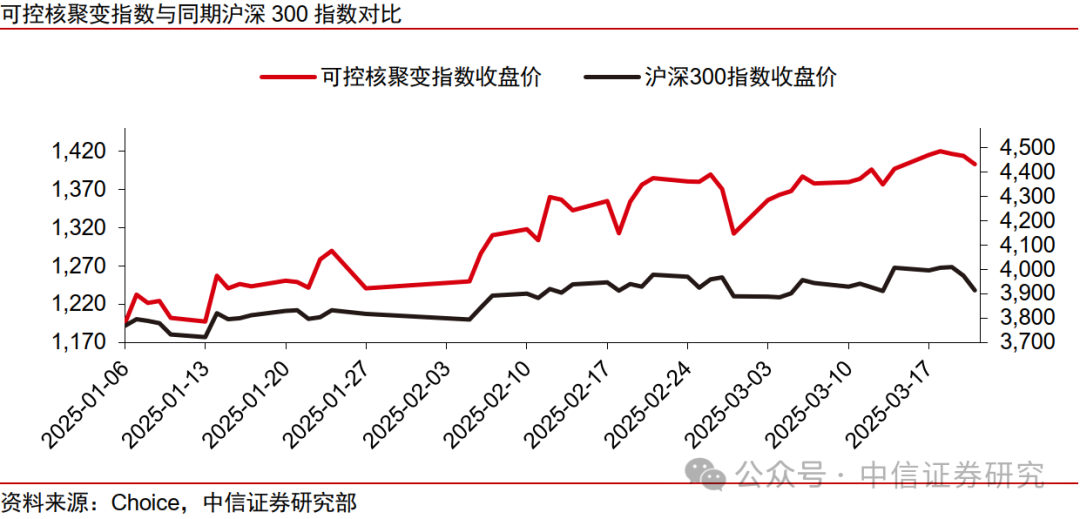

核聚变板块已初现涨幅,但我们判断板块内仍存在较大预期差。

对Choice的可控核聚变指数(861525.EI)进行分析,2025年1月6日至2025年3月24日,可控核聚变指数区间涨幅为17.44%,而同期沪深300指数涨幅为3.87%,可控核聚变指数大幅跑赢,市场关注度逐渐提升。但我们认为当前市场仍存在较大认知差,核心点在于行业短期业绩驱动因素不依托于远期商业化时间节点,短期储备项目充足、造价约百亿的实验堆即可充分打开零部件市场空间。

▍短期来看:实验堆短期需求强烈,释放零部件高弹性空间。

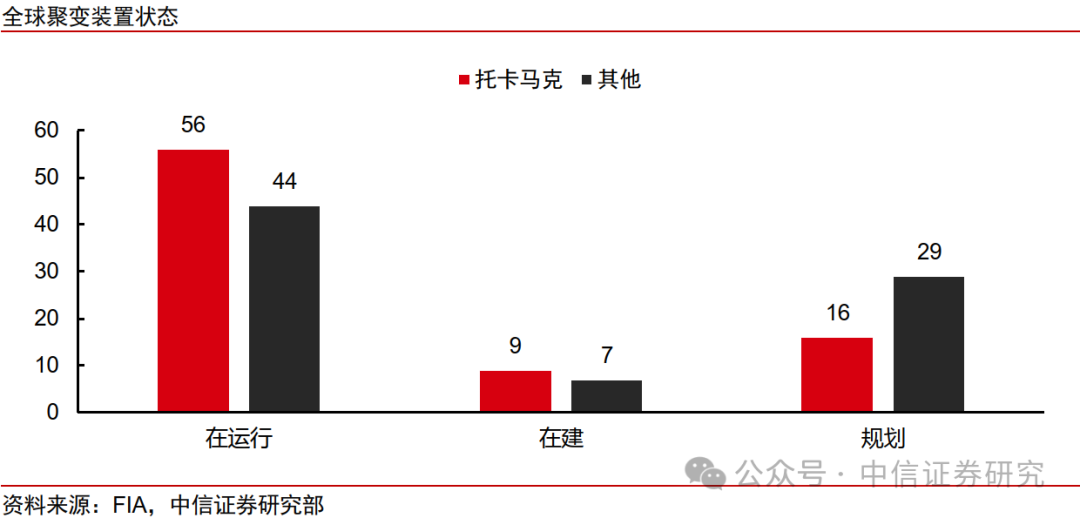

目前实验堆储备项目充足,单台平均造价在百亿元人民币以上,全球共有 9 台托卡马克装置在建,16 台托卡马克装置处于规划状态,我国目前计划于 2030 年前建成的在建装置总投资或超 600 亿元。同时融资端不断落地,资金充裕且行业催化明显。

▍长期展望:核聚变为革命性能源利用方式,有望拉动多行业估值提升。

核聚变具有释放能量高、成本低廉、安全可靠、环境友好等优点,被誉为“人类终极能源”,发展具有必然性。从资本开支角度考虑,核电市场先天性具有高投资额的特点,故我们判断后续核聚变实验堆及示范堆项目具备较大增长潜力。同时核聚变行业具有较强板块效应,有望拉动三代核电、军工等多行业估值提升。

▍风险因素:

可控核聚变发展政策不稳定风险;可控核聚变领域重大安全事故风险;可控核聚变项目建设延期风险;海外竞争对手低价竞争风险;商业化发展不及预期风险;原材料价格大幅波动风险;新技术迭代风险。

▍投资策略:

我们认为行业近期将迎密集催化,长期发展空间广阔,坚定看好板块重大投资机会。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: