浙商证券:关于对等关税及债市思考的六问六答

特朗普关税政策大超预期成为驱动近期债市走强的主要因素。当前权益市场或难言企稳,债券市场或有望在宽松预期交易及避险情绪驱动下进一步走强,考虑到当前曲线结构较平,下一阶段博弈国债收益率曲线牛陡的胜率更高。

1、如何理解特朗普对等关税:覆盖面广的基准关税加针对特定国家的额外对等关税构成本次特朗普对等关税政策的基本盘,特朗普政府对现行双边税率的界定与市场机构存在较大偏差,构成本次关税政策的最大预期差。关税力度远超预期或推动美国二次通胀及衰退预期升温,单边挑战全球贸易格局或加速美元秩序瓦解,推动东升西落宏观叙事进一步强化。

2、关于近期债市行情的反思:特朗普关税政策落地驱动债市走出箱体震荡行情,背后的核心逻辑在于主线交易逻辑的切换,即由博弈资金面转为博弈经济基本面。央行对货币政策及资金面的态度或有望发生一定程度改变,货币政策宽松预期或将持续升温,短期股债跷跷板或由此前股强债弱向阶段性股弱债强反向演绎。

3、下一阶段债券市场行情展望:面对内外部诸多不确定性因素共振,我们认为短期权益市场或难言企稳,股债跷跷板有望继续向债券端进一步倾斜。未来特朗普关税政策引导风险偏好的反复,以及国内刺激内需政策发力的预期仍会对债市造成扰动,但整体或主要体现在节奏和结构上,暂时不会改变债市阶段性顺风的格局。当前长债和超长债抢跑宽松预期透支较多,考虑到当前曲线结构较平,下一阶段博弈国债收益率曲线牛陡的胜率更高。

正文

1 周度债市观察

过去一周(3月31日至4月3日,下同),债市在避险情绪驱动下走出明显修复行情。3月31日制造业PMI数据表现不及市场乐观预期,在央行净回笼呵护下债市出现企稳回暖迹象。4月1日至2日,央行流动性转为净回笼,但跨季后资金利率有所下行,在对特朗普关税政策的提前避险情绪驱动下债市走强。4月3日特朗普对等关税大超市场预期,债市走出强势反弹行情,各期限活跃券收益率单日下行幅度均超5BP,截至4月3日,10年国债活跃券收报1.730%,30年国债活跃券收报1.915%。

结合对等关税及近期债市行情,我们尝试以六问六答的形式做进一步思考。

1.1 特朗普对等关税政策方案是什么?

特朗普于2025年2月上旬首次提出“对等关税”(Reciprocal Tariffs)的概念,表示该政策旨在确保美国与其他国家获得平等对待。对等关税概念提出后迅速引发全球金融市场投资者的广泛关注和猜想,在几经延期后,特朗普于北京时间4月3日正式公布酝酿已久的对等关税方案。

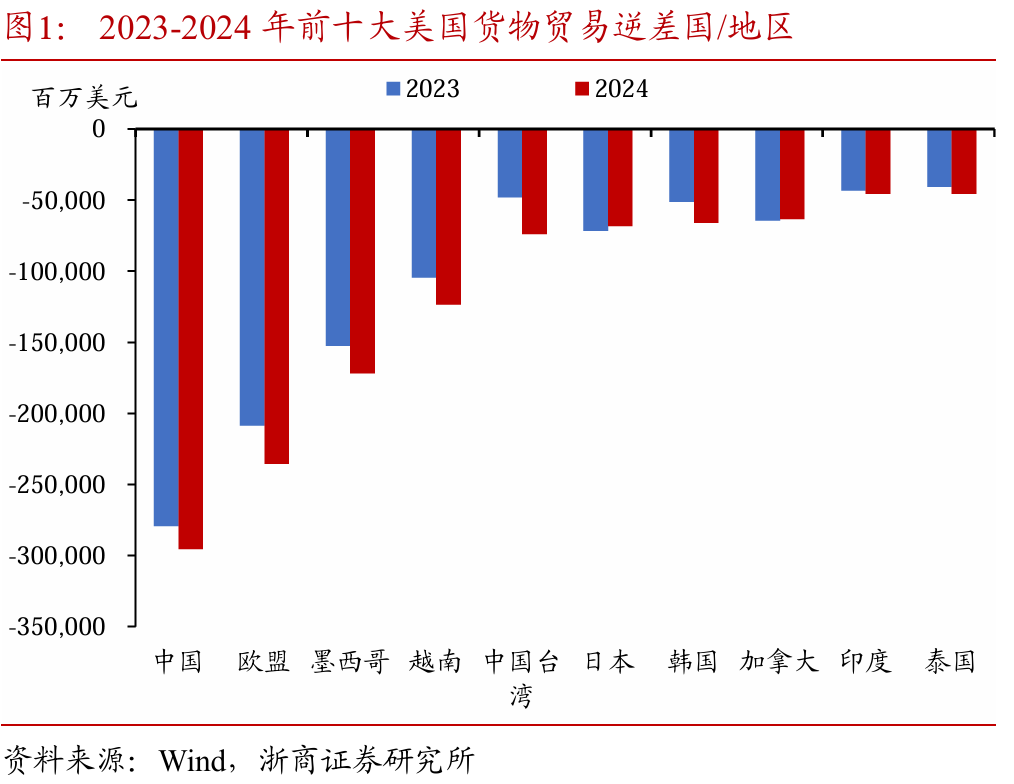

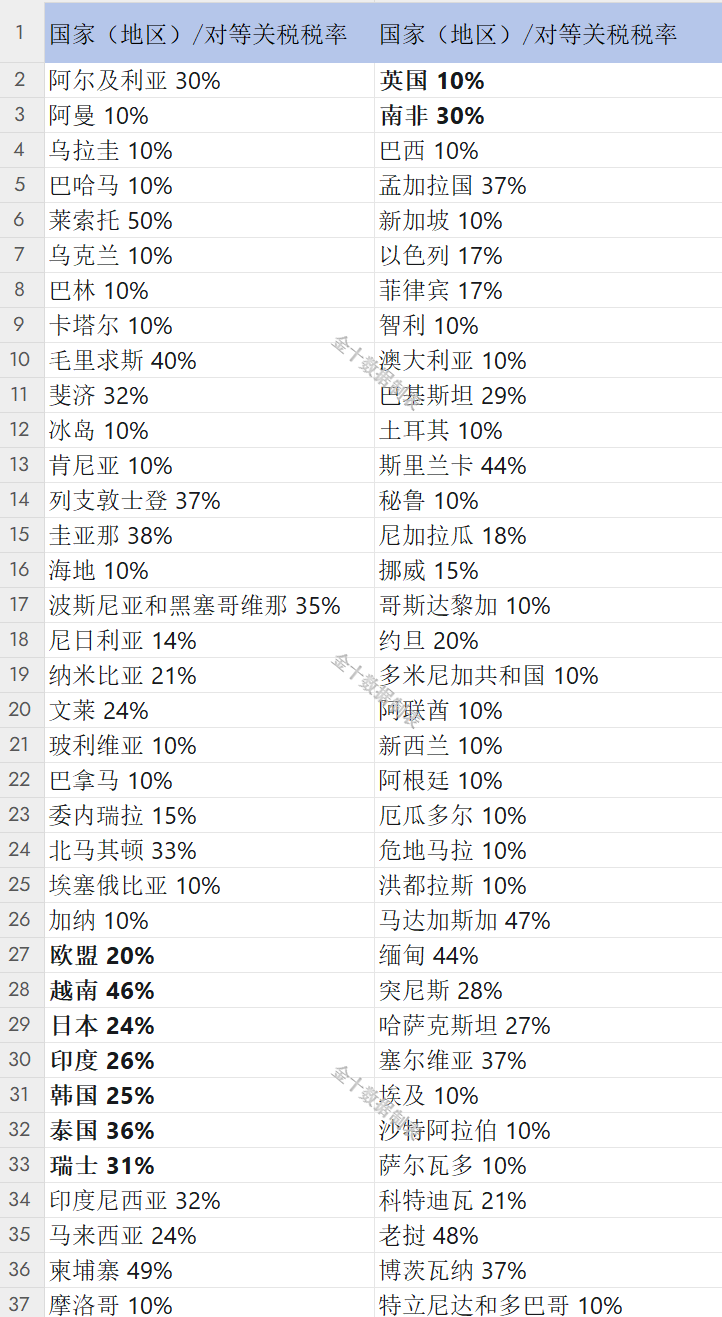

覆盖面广的基准关税加针对特定国家的额外对等关税构成本次特朗普对等关税政策的基本盘。一方面,美国将对来自其他所有国家的进口商品加征10%的基准关税,另一方面,针对部分与美国商品贸易过程中存在较高顺差的国家,美国宣布将推出适用不同税率水平的额外对等关税。以2024年对美货物贸易前十大逆差国/地区为例,除加拿大、墨西哥暂时豁免外,其余各国/地区均面临20%或以上的对等关税。值得注意的是,对等关税税率与此前已实施的税率为累计加算关系,考虑此前特朗普政府已对华加征20%额外关税,若对等关税落地后,特朗普政府上台后累计对华加征关税总幅度或达到54%。

我们认为,本次对等关税方案充分体现了特朗普政府典型的高压威胁式谈判策略,即以强硬姿态开场,通过可置信的现实威胁赢得更多谈判筹码,最终目的可能并非推进威胁落地,而是在与他国商谈过程中谋求更多现实利益。聚焦本次特朗普关税政策,我们认为其本身带有推动财政收支平衡、为推动减税法案顺利通过铺路的意图,同时或也希望通过该类负面措施以倒逼制造业回流、从而实现美国再工业化的长远目的。纵向对比特朗普政府两届任期,一大变化在于关税政策或已由手段媒介变为最终目标。

渐进式推进关税政策,边打边谈或成为下一阶段国际贸易领域的主旋律。根据特朗普政府所公布的关税时间表,美国东部时间4月2日午夜起,对进口汽车所施加的25%额外关税将正式实施,4月5日午夜起对所有国家实施10%基准关税,4月9日午夜起对特定国家实施额外对等关税,呈现渐进式推进态势。美国财长贝森特在谈及关税时也表示,当前的关税税率将会是上限而非下限,存在根据双方协商结果下调关税税率的潜在路径。展望下一阶段,边打边谈或成为下一阶段全球贸易领域常态,特朗普关税风波或才刚刚开始。

1.2 为何本次关税政策大超预期?

对等关税概念自提出以来已经过较长时间发酵,投资者理应对其形成一定预期,但从最终呈现的结果来看,本次关税政策可以说大幅超出市场预期,究其本质或在于应如何理解“对等”二字。

在特朗普政府提出对等关税的概念后,结合相关官员在不同场合下的发言表态,市场普遍预期对等关税将基于包括增值税在内的双边现有关税水平,若他国对源自美国的进口产品所施加的关税高于美国对源自他国进口产品的关税水平,特朗普政府或将通过对等关税的方式予以部分纠偏,而对现行税率低于美国的国家或影响较小。

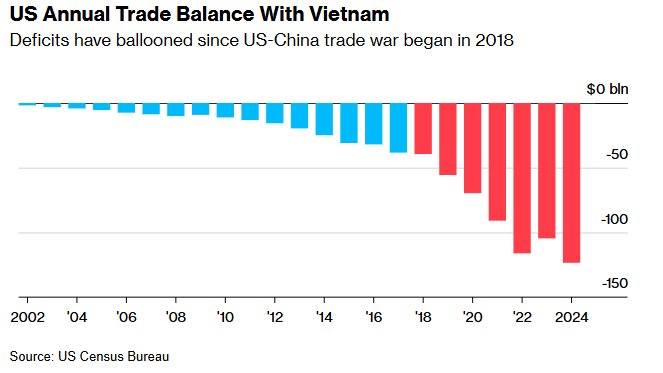

从最终结果来看,特朗普政府对现行双边税率的界定与市场机构存在较大偏差,构成本次关税政策的最大预期差。在本次对等关税新闻发布会上,特朗普展示了其他国家对美关税和本次美国加征对等关税的对比图,以越南为例,特朗普政府认为越南对美国出口产品实际税率为90%,故本次对越南征收的对等关税税率以减半的方式计算约为46%。造成市场预期与实际政策存在较大偏差的原因即在于对现行实际关税水平的界定,市场机构普遍以双边实际关税水平为计算基准,而根据我们的计算可以看到,特朗普政府所谓的实际关税在数字上非常接近该国对美国贸易顺差占其对美国出口总规模的比重,此番理解层面的差异构成关税政策超预期的核心原因。

关税力度远超预期或推动美国二次通胀及衰退预期升温,单边挑战全球贸易格局或加速美元秩序瓦解,推动东升西落宏观叙事进一步强化。市场此前对本次关税政策力度预期偏弱的另一原因在于关税并非有益无害,尤其对于当前通胀预期飙升的美国经济,关税力度过大或导致二次通胀由预期走向现实,加速美国例外论破灭。根据外资机构测算,实际关税税率每提升1个百分点,或导致核心PCE指数同比提升0.1个百分点,基于特朗普政府公布的对等关税方案,如若以此方案落地实施,或导致全年PCE指数同比额外上升1-1.5个百分点,加剧美国二次通胀及衰退压力。

此外,特朗普政府通过对全球其他国家普加关税的方式挑起贸易争端,可以理解为对二战以来美国依靠自身实力与地位所建立起的美元秩序的一种透支,当规则的建立者及维护者主动跳出规则范畴破坏秩序,希望其他国家仍在现有规则体制下照章办事的难度无疑大大增加。美元作为美国所主导建立的国际秩序的象征,在特朗普关税政策公布后大幅走低,或预示着全球去美元化进程进一步加速,东升西落的宏观叙事或再度强化。

1.3 如何理解对等关税对国内债市的影响?

4月3日特朗普关税政策落地后,国内债市迅速反应,早盘期间30年国债活跃券收益率即大幅下行约5BP,全天行情整体走强。截至4月3日收盘,30年国债活跃券收报1.915%,较前一日下行7.75BP,其他期限活跃券种单日下行幅度也在5-8BP之间。我们认为,特朗普关税政策对国内债市的最大影响或在于阶段性主线交易逻辑的转变。

春节以来,债券市场主线交易逻辑围绕资金面展开,市场对央行进一步宽松货币的预期与持续收紧的市场流动性构成较大预期差,驱动10年国债收益率由2月6日低点一度回调约30BP。3月中旬以来,债券市场出现边际企稳回升迹象,但在“每调买机”的长债信仰逐步破裂后,债市多头情绪相对脆弱,致使10年国债收益率在3月25日至4月2日期间于1.78%-1.82%区间呈现窄幅波动行情特征。

特朗普关税政策落地驱动债市走出箱体震荡行情,背后的核心逻辑在于主线交易逻辑的切换,即由博弈资金面转为博弈经济基本面。一方面,特朗普关税力度大超预期,且与之相伴的国际贸易协商与争端或才刚刚开始。伴随全球经济不确定性显著升温,投资者风险偏好水平或将持续受到压制,投资方向或逐步由权益类风险资产转为债券类避险资产。另一方面,2024年下半年货物和服务净出口构成我国GDP增长的核心拉动项,Q3、Q4两个季度对GDP当季增速的拉动分别达2.05%、2.47%,显著高于消费与投资所代表的内需项。若按当前关税方案进行推演,我国对美国的出口或面临超50%的额外关税税率,或对国内出口造成一定负面影响,全年GDP增速保5的任务难度或进一步加大。基于基本面预期视角,投资者阶段性或将持续加大债券类资产投资力度。

1.4 央行对资金面的态度将如何转变?

自2月中旬以来,我们持续提示债券市场或可能出现阶段性调整,并在行情演绎过程中将10年国债收益率上限目标点位由1.9%调整至2.0%-2.1%区间,主要依据即在于我们判断央行对资金面的管控或短期难以松动,而特朗普关税政策或为央行管控资金面的态度带来一定转变因素。

3月中旬以来,债券市场行情出现企稳修复迹象,背后原因在于市场预期央行对资金面的管控或将有所松动,并以此进行宽松预期交易。但从现实层面来看,我们并不认为央行管控资金的态度发生了根本性转变,3月18日至20日连续3天公开市场净投放或主要用于对冲税期走款压力,MLF超额续作重点在于变革操作方式以进一步淡化其政策利率作用,季末买断式逆回购也仅净投放1000亿。尤其在跨季之后,央行于4月1日、2日连续两天分别回笼资金3130亿、2255亿,对流动性的投放仍较为克制。故我们判断,“量足而价高”的资金特征或反映出央行旨在引导资金面趋于均衡,但仍未达到全面宽松的地步(详见《对跨季后资金面的再思考》),4月3日债市行情全面走强更多体现市场交易逻辑切换而非资金面超预期宽松。

但在特朗普关税政策大超预期的宏观背景下,我们认为或为央行改变资金面管控态度带来一定转变因素。一方面,自2024年末央行货币政策主基调转为适度宽松后,债券市场围绕宽货币预期持续展开交易博弈,成为驱动跨年行情过程中国债收益率顺畅下行的主要原因之一。但从现实角度来看,自2024年9月降准降息后,央行并未再实施进一步货币政策宽松操作,“择机降准降息”成为影响债市投资者进行交易的重要因素。我们认为,在特朗普关税政策落地后,即便后续如何实施等相关细节仍待明确,但外贸形势愈发严峻的大方向或相对确定,或为央行实施货币政策宽松创造了一定的外部条件。

另一方面,开年以来在AI浪潮加持下以恒生科技为代表的人民币资产表现亮眼,对吸引外资流入并缓解人民币汇率压力起到一定支撑作用。自3月18日创下阶段性高点后,恒生科技指数步入回调阶段,截至4月3日收报5313.26点,较3月18日累计跌幅已达12.98%。伴随人民币资产表现回落和潜在关税政策对我国出口可能带来的负面影响,近期人民币汇率贬值压力有所升温,4月3日美元兑人民币即期汇率再度收报至7.30以上点位,稳汇率对货币政策的掣肘压力或再度加大。

多空因素交织下,我们认为央行对货币政策及资金面的态度或有望发生一定程度改变,货币政策宽松预期或将持续升温。

1.5 如何理解股债跷跷板效应?

我们曾在2024年年度策略展望中提出“通渠引水,股债双牛”的核心观点,但伴随近期资金面的超预期收紧和AI热点横空出世,基于股债跷跷板效应,我们在过去两个月的观点逐步由股债双牛向股强债弱转变,长期看好本轮权益市场行情成为支撑我们对债市持续谨慎的依据之一。不过短期来看,股债跷跷板正在反向演绎。

我们曾在报告中指出,2013年创业板结构性行情或对当前A股、H股科技股行情具有一定启示作用。2013年创业板指数大涨,宏观来看是经济边际复苏引致市场风险偏好回暖,微观来看则是移动互联网蓬勃发展带来明确的结构性主线行情,流动性持续宽松也为权益市场结构性牛市行情提供有利环境。类比之下,我们认为当前的宏微观环境及市场热点均与2013年有异曲同工之处,从而成为我们坚定看好权益市场长牛行情的重要基石(详见《2013年对当前权益市场的启示》)。

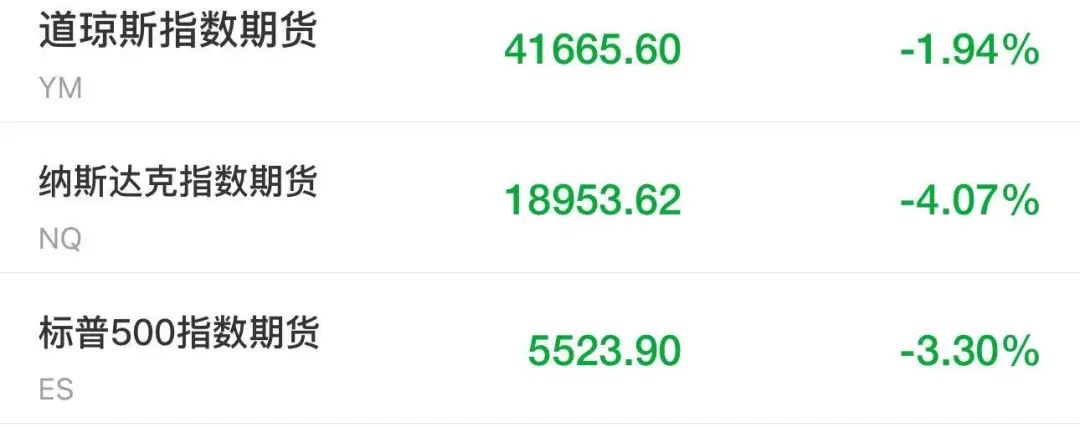

当前我们并未改变长期看好本轮科技股行情的核心观点,但基于特朗普关税政策所带来的现实环境变化,短期股债跷跷板或由此前股强债弱向阶段性股弱债强反向演绎。特朗普关税政策落地后,亚洲市场最先迎来政策冲击,上证指数表现相对坚挺,4月3日当天仅微跌0.24%,但其他亚洲市场则表现相对偏弱,韩国综合指数、日经225指数分别下跌0.76%、2.77%,受关税政策影响较大的越南股市则出现大幅走弱,MSCI越南指数单日跌幅达6.86%。美股市场同样难以幸免,关税后首个交易日标普500、道琼斯工业指数和纳斯达克指数单日跌幅分别达到4.84%、3.98%和5.97%,恐慌情绪蔓延下导致市场风险偏好出现显著回落。

此前市场包括我们在内,普遍预期待特朗普关税政策落地后,无论政策力度如何,或能为市场带来相对更高的确定性,从而在一定程度上缓解市场担忧情绪。但现实状况可能恰恰相反,关税政策落地或仅为国际贸易风波的伊始,后续围绕其他国家与美国之间能不能谈、怎么谈、需要谈多久等一系列问题或将加剧全球金融市场的不确定性,构成对市场风险偏好的持续压制。在此背景下,我们继续看好A股市场韧性,但也需要承认短期风险偏好或有所回落,股债跷跷板或向债券端出现倾斜。

1.6 如何展望下一阶段债券市场?

我们认为,围绕特朗普关税政策所带来的不确定性扰动升温或成为未来一段时期内全球金融资产定价的主旋律,利好黄金、债券等避险类资产。但需要指出的是,关税政策并非一成不变,按照特朗普的行事风格和谈判策略,当前所推出的关税政策或为最严苛的版本,后续或将根据双边协商结果而不断进行修正,而美股持续下跌、美国通胀升温及潜在衰退等风险因素也将对特朗普政府下一步政策抉择带来一定制约。

面对内外部诸多不确定性因素共振,我们认为短期权益市场或难言企稳,股债跷跷板有望继续向债券端进一步倾斜。特朗普关税政策以及后续相关演绎或已成为资本市场现阶段核心矛盾,短期内宏观剧本反转概率较小,国内债市已经明显从“逆风期”转向“顺风期”。自2024年9月以来央行在货币政策宽松方面始终保持谨慎态度,后续是否会据此“择机降准降息”虽未可知,但债券市场或有望在宽松预期交易及避险情绪驱动下进一步走强。

在没有特朗普关税政策加码的情况下,过去一个季度市场对降息预期显著降温,10年国债利率1.80%以下做多赔率较为有限。但关税超预期加码在短期内增加央行降准降息概率,在未来一段时间宽松预期不可被证伪的情况下,债券市场会沿着阻力最小方向继续做多,10年国债利率有望向下跌破1.70%。

不过,需要承认的是,未来特朗普关税政策引导风险偏好的反复,以及国内刺激内需政策发力的预期仍会对债市造成扰动,但整体或主要体现在节奏和结构上,暂时不会改变债市阶段性顺风的格局。当前长债和超长债抢跑宽松预期透支较多,考虑到当前曲线结构较平,下一阶段博弈国债收益率曲线牛陡的胜率更高。

2 债市资产表现

3 实体高频跟踪

4 风险提示

宏观经济政策或发生超预期的边际变化,可能导致资产定价逻辑发生改变,造成债券市场出现调整;

机构行为具有一定不可预测性,当机构行为大幅趋同并形成负反馈时,可能导致债券市场出现调整。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: