【资讯】2月28日煤焦信息汇总

来源:我的焦炭COKE

1、十轮提降落地后,因亏损减产的焦企有所增多,整体开工维持高位;需求方面,节后终端需求缓慢恢复,钢材成交表现平平,影响铁水产量恢复进度缓慢。近期随着部分钢厂高炉逐步恢复,对焦炭刚需采买增加,另外,由于前期部分投机需求进场分流货源,焦炭整体供需面呈边际改善,焦企库存呈现降库趋势,但去库进度仍相对缓慢。整体来看,焦炭市场基本面稍有改善,但整体供应仍显宽松,后期需关注钢材库存变动及两会政策发布情况。

2、随着原料价格阶段性逐步探底,外加部分钢厂高炉近期复产以及计划复产,有适当加量表现,尤其随着投机需求大量分流货源后,本周汾渭监测的样本焦化焦炭库存出现明显回落,焦化场内库存压力明显缓解,且部分焦化出现一定预售,短期看焦炭基本面持续改善,不过基于主流钢厂焦炭库存多位于中高位水平,短期市场稍显偏弱,后期关注两会政策预期以及钢材需求表现。

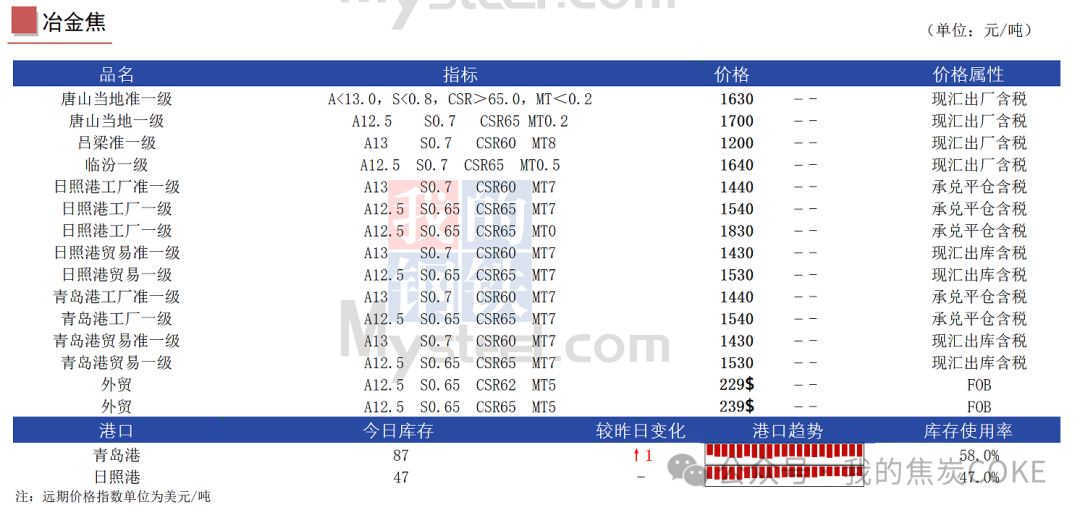

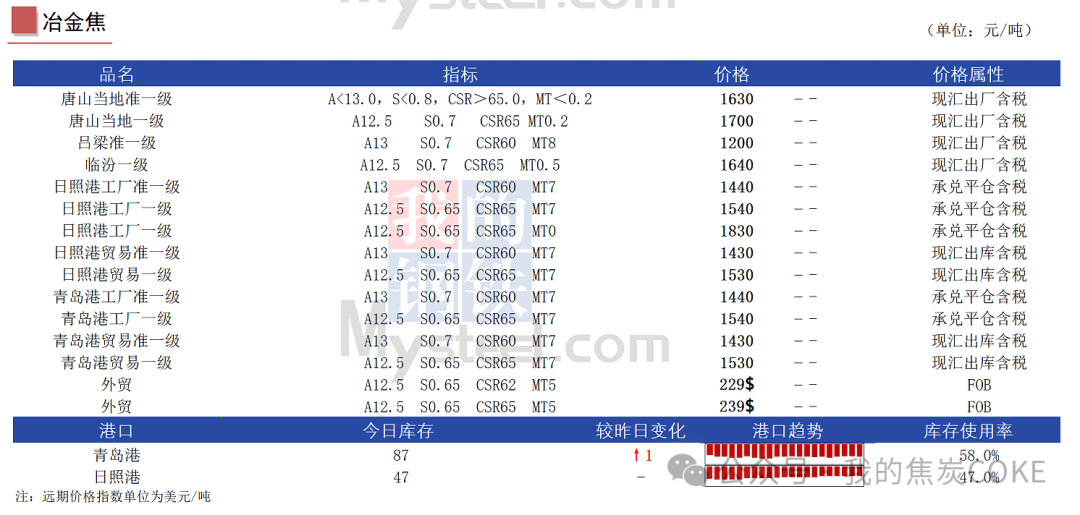

3、28日港口焦炭现货市场暂稳运行。内贸市场情绪较一般,去库速度一般,市场资源询报盘价格暂稳运行;外贸需求表现一般,整体报盘节奏持稳 。需关注下游钢厂利润水平、焦煤成本端变化以及期货盘面情绪等情况对港口焦炭的影响。现港口各品种焦炭价格如下:

贸易出库:准一级冶金焦A13,S0.7,CSR60,MT7,沫8;一级冶金焦A12.5,S0.65,CSR65,MT7,沫8

工厂平仓:二级冶金焦A13.5,S0.8,CSR55,MT7,沫7;准一级冶金焦A13,S0.7,CSR60,MT7,沫7;一级冶金焦A12.5,S0.65,CSR65,MT7,沫7

4、焦炭价格继续回落 亏损焦企数量增多(2025.2.21-2025.2.27)

产量监测:本周焦炭价格继续回落,市场情绪仍偏悲观,下游采购较为一般,焦企生产积极性降低,叠加价格下调后,部分焦企受制于亏损压力,限产幅度加大,汾渭监测的样本焦企产能利用率75.1%,较上周同期下降0.41个百分点。

利润监测:本周焦炭完成第十轮提降,焦煤价格虽有下移,但幅度较小,焦企成本下移幅度较小,利润空间继续缩减,亏损企业数量较上周增加。

焦化厂库存监测:由于前期期货盘面表现较好,投机需求进场采购增加,叠加钢厂刚需采购增加,焦企库存有所去化;不过随着本周盘面再度回落,投机需求采购积极性有所降低,另外铁水产量回升缓慢,焦炭刚需受限,焦企库存仍处中高位水平,本期汾渭监测的样本焦企库存为241.94万吨,较上周同期减少40.7万吨。

钢厂方面:钢厂复产进度缓慢,且部分钢厂仍有检修计划,钢厂焦炭库存偏高背景下,部分有控量采购行为,本期监测样本点钢企焦炭库存可用天数12.25天,较上周同期减少0.06天。

1、产地多数煤矿维持正常生产,整体供应稳中有升,需求方面,近期焦炭出货略有好转,但终端铁水产量回升缓慢,双焦刚需仍承压,下游心态依然谨慎,焦企利润空间收窄明显,近期对原料小幅补库后再度回归刚需采买节奏,煤矿虽有去库但订单并未出现明显增加,煤价重心仍在下移,煤矿线上竞拍依旧跌多涨少,短期市场仍将延续稳中偏弱态势。进口海运煤方面,目前国际终端采买依旧谨慎,但贸易商因前期成本较高挺价意愿偏强,澳煤价格偏弱小幅震荡,目前澳煤准一线焦煤远期价格在FOB187美金左右,周环比下跌1.5美金,折合国内港口库提价约1660元/吨,与产地煤价相比,仍严重倒挂。

2、本周(2.24-2.27)满都拉口岸共通关4天,日均通关138车,较上周同期日均减少79车。由于双焦及动力煤市场仍偏弱运行,口岸交易活跃度不高,贸易商拉运积极性再度回落,口岸通关下滑明显,部分贸易商报价出现小幅度下调,口岸整体震荡偏弱运行。

3、2月28日蒙古国ETT公司蒙5#精煤(S0.8 A10.5V28 G75 MT10)进行线上竞拍,起拍价下调7.6美元/吨至114.4美元/吨,今日三场挂牌数量总计10.88万吨,最终原价全部成交。以上均为不含税价格,交货地为甘其毛都口岸监管区。

4、本周(2.24-2.27)甘其毛都口岸通关4天,日均通关790车,较上期日均减少了233车,临近白月节,且口岸高库存压力,本周通关周环比下跌明显。本周随着焦炭价格第十轮提降全面落地,参与者多谨慎观望,下游市场需求虽有回暖但增量有限,采购多以刚需为主,当下进口蒙煤市场库存持续高位,交投多以低价成交,口岸市场供强需弱挺价艰难,目前蒙5长协主流原煤价格880元/吨左右,周环比下调10-20元/吨。

5、双焦市场仍无明显利好,国内贸易商对远期资源仍多观望,俄罗斯远期价格整体稳中偏弱运行,其中本周俄罗斯主流矿山招标K10远期成交CFR120.1美金,周环比基本持平,折合国内港口库提价约1026元/吨。港口现货方面,焦炭降价后焦企盈利空间收窄,对原料采购仍以刚需少量为主,部分贸易商出货压力较大,为寻求出货机会开始不断下调报价,其中北方港口俄罗斯煤低灰k4部分现货价格1070-1100元/吨左右,周环比下跌20元/吨;俄罗斯伊娜琳部分报价1070-1120元/吨左右,周环比下跌70元/吨。

6、目前国际终端采买依旧谨慎,但贸易商因前期成本较高挺价意愿偏强,澳煤价格偏弱小幅震荡,目前澳煤准一线焦煤远期价格在FOB187美金左右,周环比下跌1.5美金,折合国内港口库提价约1660元/吨,与产地煤价相比,仍严重倒挂。港口现货方面,黑色系盘面整体震荡运行,市场心态依然谨慎,叠加目前产地主焦性价比更高,本周港口成交冷清,港口煤价小幅下跌,目前北方港口部分澳洲准一线现货价格1440-1450元/吨左右,周环比下跌50-70元/吨。

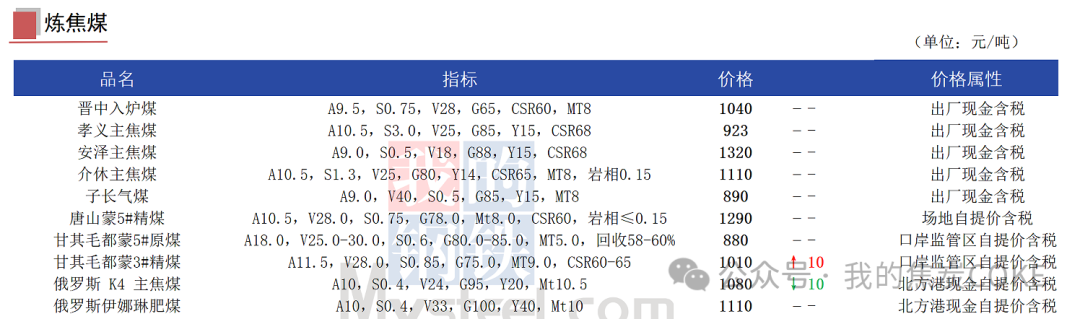

7、本周山西区域煤价涨跌互现,整体窄幅震荡。前期下游适当补库带动焦煤成交氛围改善,坑口部分煤矿签单表现良好,继上周价格上调后,本周吕梁地区部分高硫瘦煤(A8.5 S1.5 V18 G65)价格再涨 30元/吨至出厂含税价1030元/吨。周中随着市场情绪降温,焦煤成交再度趋弱,临汾地区部分低硫主焦煤价格降至1310元/吨,周环比下跌10元/吨,近两日竞拍成交跌多涨少,需求承接依旧不佳,短期煤价延续弱稳运行。

8、炼焦煤:下游适当采购补库 产地库存小幅去化(2025.2.21-2025.2.27)

产量监测:近日产地少数春节期间停产煤矿恢复生产,另外部分煤矿产量继续提升,总体供应端稳中有升,汾渭统计本周样本煤矿原煤产量周环比增加1.48万吨至1287.2万吨,产能利用率周环比上升0.1%至89.55%。

价格监测:煤价持续下跌后部分煤种性价比显现,下游采购积极性好转,其余价格偏弱震荡,整体煤价呈现涨跌互现格局,汾渭监测本周涨价煤矿4家,平均涨幅43元/吨,降价煤矿42家,平均降幅49元/吨。

煤矿库存监测:部分区域煤矿出货不佳库存仍有累积,而山西区域经前期价格快速下跌后,焦企对部分低价资源适当增库,且投机环节部分入场拿货,带动煤矿库存有所消化,整体产地焦煤呈现小幅去库,汾渭统计本周样本煤矿原煤库存周环比下降7万吨至431万吨,精煤库存周环比下降5.64万吨至477.42万吨。

焦化厂库存监测:焦企原料库存水平偏低,叠加煤价降至相对低位,部分适当增库,但终端需求表现不佳,下游整体补库力度偏弱,厂内原料维持低库存运行,汾渭统计样本焦企原料煤库存周环比小幅增加0.12天至6.66天。

动力煤

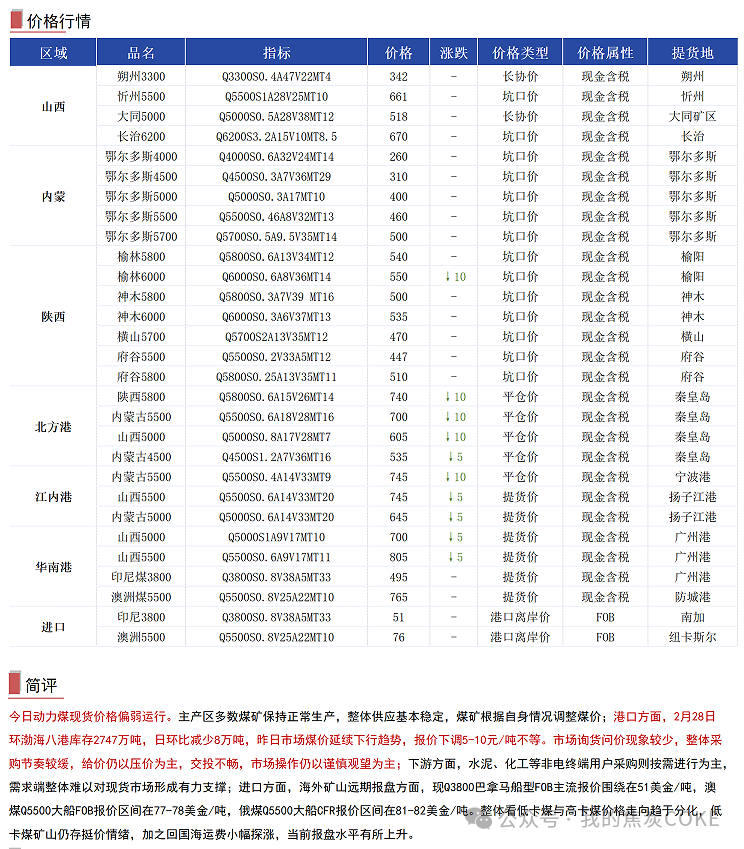

1、月底个别煤矿月度任务完成叠加少数煤矿检修停产减产,目前冶金化工维持按需采购,大集团外购价格下调后,站台户拉运积极性下降,贸易商因走势不明朗维持观望,此外部分终端电厂下月合同持续压价减量采购,整体市场需求低迷,多数煤矿出货一般,价格再次下调,矿方多关注下月供需变化。 港口方面,港口市场延续跌势,市场交易氛围依旧冷清,刚需压价采购,投标价格仍然领跌市场。有贸易商表示,目前上游价格走势偏弱,部分煤种发运至港口有利润,发运户交列积极,市场库存高位,货源供应相对充足,价格底部支撑不强。进口煤方面,进口煤价格走势继续分化 印尼低卡煤价格优势不足,目前印尼矿方还在挺价,进口商多关注印尼近期政策动向,现在印尼(CV3800)不如内贸4500大卡有优势,甚至马上要不如5500卡澳煤有价格优势,澳煤远期货有报到岸 690 元左右,如果内贸价格继续跌,印尼煤肯定要有压力。

2、坑口煤价跌幅放缓,临近两会,煤矿安全检查增多,少数煤矿生产稍有影响,近期冶金化工按需采购,站台发运户采购需求有所好转,部分优质煤种库存压力减缓,跌幅放缓,但是目前电厂需求低迷,中小贸易商谨慎观望,部分煤矿销售一般,价格持续承压。

3、陕西榆林地区煤价稳中小幅调整,榆阳区少数煤矿价格小幅下跌,神木部分煤矿价格小幅上涨,幅度10元左右。据了解,重要会议即将召开,煤矿安全环保检查较严,加之前期价格降幅较大,部分化工等终端客户刚需采购增多,神木地区煤矿拉煤车增多,价格上涨,而焦化配煤需求较差,叠加电厂终端拉运较少,榆阳区煤价延续稳中偏弱走势。煤矿表示,市场供需形势变化不大,晋蒙及港口行情持续下跌,榆林煤价大跌后小幅反弹,但后期继续上涨支撑不强。

4、今日港口市场延续跌势,(CV5500)报价突破整数位。当前港口去库缓慢叠加发运户请车积极,场地周转压力加剧,而需求端压价采购,贸易商挺价乏力,低价成交。市场参与者普遍认为,短期内供需失衡局面难以改善,煤价仍有进一步下跌空间。

5、截止2月28日,北方港(不含黄骅)库存合计2738.0万吨,周环比上升11.5万吨。近期北方港口库存略下降,但整体库存仍处高位,部分贸易商为轮替库存,低价出货或给终端投标,下游需求萎靡,压价严重,成交重心下移。目前发运虽有利润,但港口场地仍然紧张,低成本货较难到港,库存持续承压,预期港口价格短期仍将延续跌势。

6、动力煤:下游刚需有限 煤矿销售承压

产量监测:汾渭产运销监测样本数据显示,2025年2月20日-2月26日“三西”地区煤矿产能利用率较上期上升0.03个百分点。近期产地少数煤矿因安全环保问题暂停生产,也有个别煤矿生产条件好转产量增加,个别煤矿产能利用率小幅涨跌,但大部分煤矿生产正常,供应较稳定。

库存监测:汾渭产运销监测样本数据显示,截止2025年2月26日,主产地煤矿库存较上期上升1.11个百分点,库存处于高位水平。市场行情持续下跌,煤厂、贸易商观望暂停采购,电厂拉运积极性也不高,市场少量刚需支撑不足,煤矿出货缓慢,库存增加,部分煤矿库存压力较大。

利润监测:汾渭产运销监测样本数据显示,截止2025年2月26日,主产地煤矿利润较上期下降5.82个百分点,其中,(CV4500)平均利润为196元,(CV5000)平均利润为254.98元,(CV5500)平均利润为307.40元。

1、2月25日,从北京电力交易中心获悉,2024年国家电网公司经营区市场化交易电量为5.02万亿千瓦时,历史首次突破5万亿千瓦时,同比增长7.3%,省间交易电量1.51万亿千瓦时,历史首次超过1.5万亿千瓦时,同比增长7.7%。新能源市场交易规模继续扩大,新能源市场化交易电量7699亿千瓦时,占新能源总发电量14684亿千瓦时的51.8%,历史首次超过一半。

2、2月28日,国家统计局发布《中华人民共和国2024年国民经济和社会发展统计公报》,其中提到:初步核算,2024年全年能源消费总量59.6亿吨标准煤,比上年增长4.3%。煤炭消费量增长1.7%,原油消费量下降1.2%,天然气消费量增长7.3%,电力消费量增长6.8%。煤炭消费量占能源消费总量比重为53.2%,比上年下降1.6个百分点;天然气、水电、核电、风电、太阳能发电等清洁能源消费量占能源消费总量比重为28.6%,上升2.2个百分点。重点耗能工业企业单位电石综合能耗下降0.8%,单位合成氨综合能耗下降1.2%,吨钢综合能耗下降0.1%,单位电解铝综合能耗下降0.2%,每千瓦时火力发电标准煤耗下降0.2%。

3、2月27日,浙江省人民政府发布关于印发浙江省推动碳排放双控工作若干举措的通知。通知提出,扎实推进控煤减煤。合理控制发电供热用煤,持续推进煤电“三改联动”,到2025年底存量煤电机组完成节能降碳改造1500万千瓦以上。推动工业余热、清洁能源等替代煤炭供热,探索小型核反应堆供热。推动建材、钢铁、化工等重点行业减煤,到2025年底35蒸吨/小时燃煤锅炉全部完成淘汰。

4、2月28日,国家统计局发布中华人民共和国2024年国民经济和社会发展统计公报,其中,2024年全国原煤产量47.8亿吨,同比增长1.2%。原油产量21289.1万吨,同比增长1.8%。天然气产量2464.5亿立方米,同比增长6.0%。发电量100868.8亿千瓦时,同比增长6.7%;其中火电63742.6亿千瓦时,同比增长1.7%;水电14256.8亿千瓦时,同比增长10.9%;核电4508.5亿千瓦时,同比增长3.7%;风电63742.6亿千瓦时,同比增长1.7%;风电9970.4亿千瓦时,同比增长12.5%;太阳能发电8390.4亿千瓦时,同比增长43.6%。

5、中钢协2024年12月钢铁产品进出口月报显示,2024年,我国钢材的主要进口来源及结构仍保持稳定,进口产品以板材为主,日韩仍是我国钢材进口主要来源。2024年,我国钢材进口数量持续下降,进口量较大的品种为中板、镀层板(带)、冷轧薄板、中厚宽钢带和冷轧薄宽钢带。进口量较大的品种全年进口量同比均有较大幅度下降。12月进口环比增幅较大,主要品种环比进口量均有较大幅度增长。

(转自:我的焦炭COKE)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: