【东海观察】2月PMI数据超预期回升,经济增长有所加快

东海期货研究

事件要点:

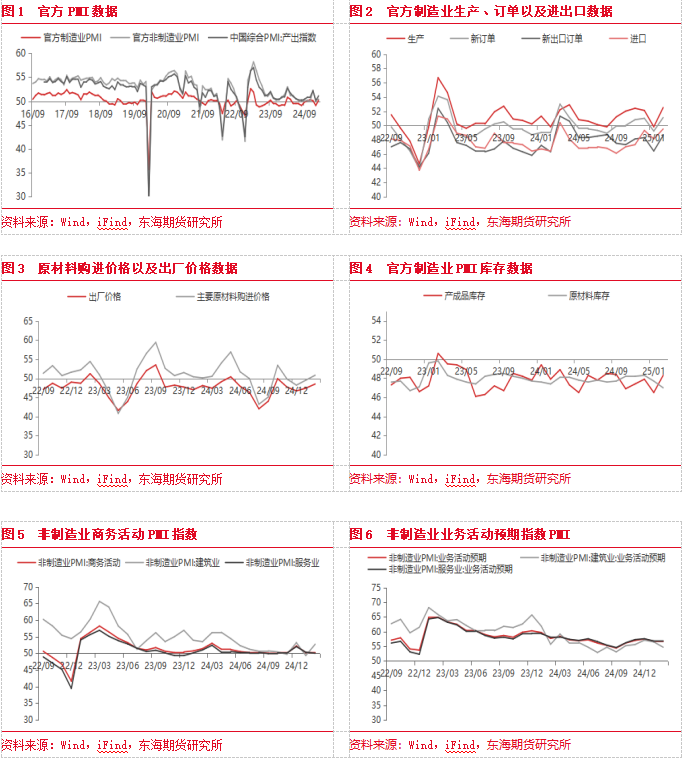

中国2月官方制造业PMI为50.2%,预期49.9%,前值49.1%;中国2月官方非制造业PMI为50.4%,预期50.5%,前值50.2%。综合PMI为51.1%,前值50.1%。

摘要:

Ø 2月份,随着春节后企业陆续复工复产,生产经营活动加快,制造业采购经理指数明显回升,为50.2%,比上月上升1.1个百分点;非制造业商务活动指数为50.4%,比上月上升0.2个百分点;综合PMI产出指数为51.1%,比上月上升1.0个百分点。三大指数均位于扩张区间,我国经济景气水平总体有所回升。目前,国内投资方面,房地产销售持续回暖,房企资金来源有所改善,但投资端政策受限,房地产投资修复偏慢;基建投资有所加快,由于节后基础设施项目建设施工进度加快;制造业投资继续保持高速增长,随着国内外需求的回升,制造业企业补库动力有所增强。消费端增长速度有所加快,对经济的拉动作用有所增强。出口由于海外需求回升,出口整体有所上升,中期海外发达经济体需求边际回暖,但中美之间的关税落地,未来出口增速或将放缓,短期“抢出口”效应或仍存。整体来看,在需求端,外需有所加快、内需短期回暖,且政策支持力度加强,需求短期回升。在生产方面,由于国内外需求有所加快,工业生产有所加快;而且,预计未来外需回升以及内需政策刺激对总需求形成支撑,工业企业生产有望继续保持较高速度增长。价格方面,目前内需回暖以及政策刺激预期增强,内需型商品价格受到一定支撑;海外需求加快,且短期关税落地导致成本上升以及美元偏弱,短期外需型商品价格维持震荡。

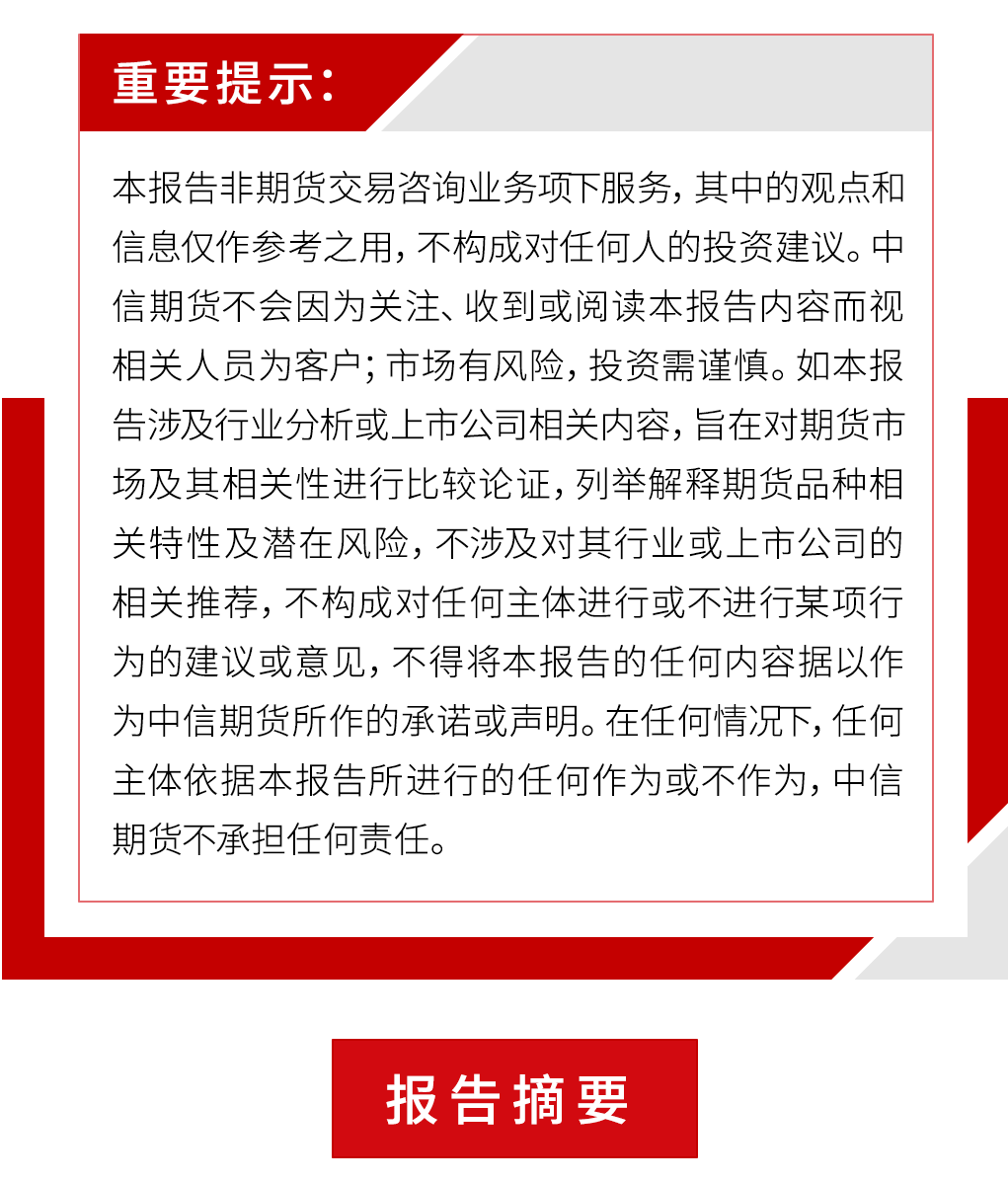

Ø 2月份,制造业采购经理指数(PMI)为50.2%,预期49.9%,前值49.1%,重回扩张区间且好于市场预期,制造业景气度大幅回升。随着春节后企业陆续复工复产,生产经营活动加快,制造业采购经理指数明显回升。在需求方面,新订单指数为51.1%,比上月上升1.9个百分点,表明制造业市场需求景气水平回升。生产方面,生产指数为52.5%,比上月上升2.7个百分点,表明制造业企业春节后生产活动较快恢复。外贸方面,新出口订单指数和进口指数分别为48.6%和49.5%,分别比上月上升2.2%和1.4%,表明目前外需整体继续改善;内需由于国内需求恢复加快,进口需求整体回升。

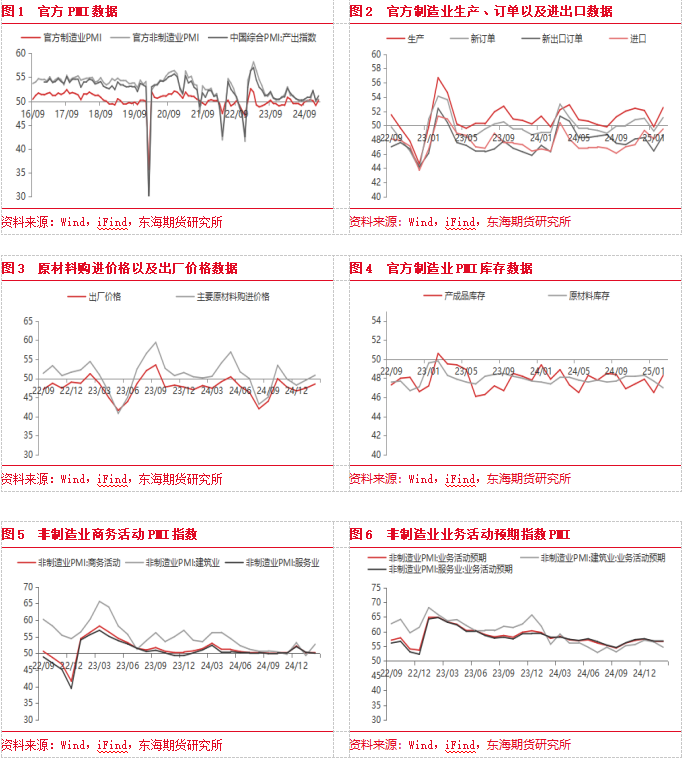

Ø 价格指数继续回升。主要原材料购进价格指数和出厂价格指数分别为50.8%和48.5%,比上月上升1.3和1.1个百分点,制造业市场价格短期回升。主要由于美元持续回调、以及需求回升导致上游国际大宗商品价格整体回升。因此原材料购进价格大幅回升,出厂价格由于上游原料成本下降以及生产需求快速回升而大幅上升。目前国内存量以及增量政策持续落地显效,国基建、制造业投资短期加快,且房地产需求持续修复,短期需求继续小幅回升,内需型大宗商品整体震荡;国际大宗商品需求有所加快,短期美元回调,以及全球关税风险加剧,价格短期震荡上运行,目前国际商品输入通胀整体有所上升。

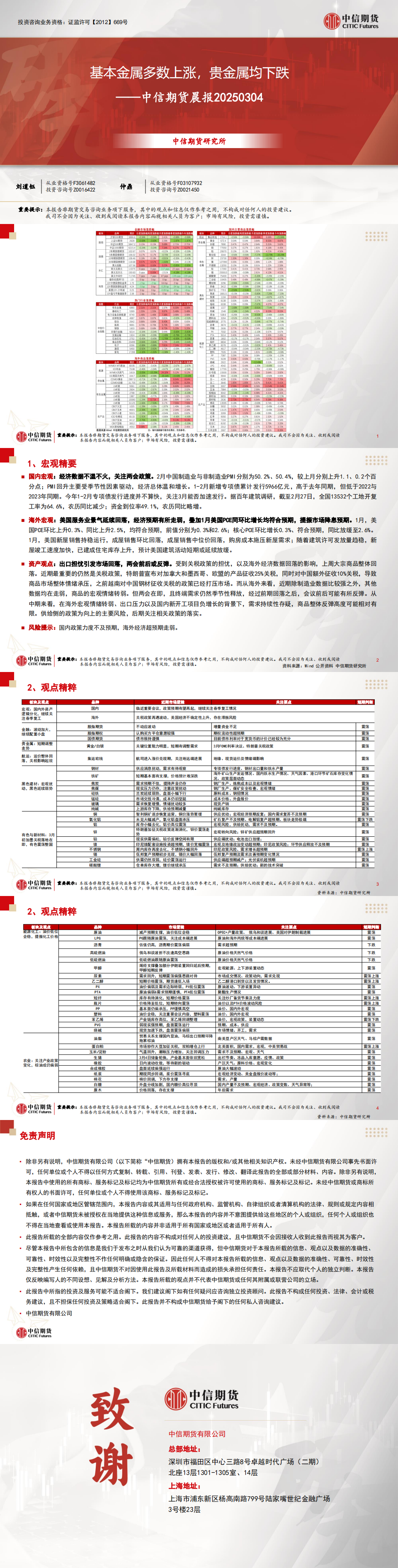

Ø 产成品库存回升,原材料库存下降。产成品库存指数上升1.8个百分点至48.3%,原材料库存指数较上个月下降0.7个百分点至47%。原材料库存方面,2月以来工业生产有所加快,工业企业开工率整体上升,原材料短期被动去库。产成品库存方面,由于国内需求回升,供应上升弹性更大,制造业企业被动补库。

Ø 2月份,非制造业商务活动指数为50.4%,比上月上升0.2个百分点,非制造业继续保持扩张。分行业看,服务业商务活动指数为50.0%,比上月下降0.3个百分点,服务业扩张步伐由于节后效应有所消退。航空运输、邮政、电信广播电视及卫星传输服务、货币金融服务、资本市场服务等行业商务活动指数均位于55.0%以上较高景气区间,业务总量较快增长。受节前集中采买,节后假日效应消退等因素影响,与居民消费相关的零售、住宿、餐饮等行业商务活动指数回落较为明显。建筑业商务活动指数为52.7%,比上月上升3.4个百分点,建筑业景气水平重回扩张,主要由于随着春节过后部分地区天气转暖、投资项目陆续动工、企业逐步开工复产。从市场预期看,服务业业务活动预期指数为业务活动预期指数为56.9%,比上月上升0.1个百分点,连续五个月位于较高景气区间,表明多数服务业企业对行业未来发展较为乐观;建筑业业务活动预期指数为54.7%,建筑业企业对行业发展较有信心。

Ø 2月份,综合PMI产出指数为51.1%,比上月上升1.0个百分点,持续位于扩张区间,表明春节后我国企业生产经营活动恢复发展加快。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为52.5%和50.4%。反映出我国企业生产经营活动加快,我国经济景气水平延续回升向好态势。

重要声明

以上文中涉及数据来自:Wind、同花顺、iFind、东海期货研究所整理

本报告由东海期货有限责任公司研究所团队完成,报告中信息均源于公开可获得资料。东海期货力求报告内容的客观、公正,但对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的观点、结论和建议等全部内容只提供给客户做参考之用,并不构成对客户的投资建议,也未考虑个别客户特殊的投资目标、财务状况或需要,客户不应单纯依靠本报告而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容所导致的任何损失负任何责任,交易者需自行承担风险。本报告版权仅为东海期货有限责任公司研究所所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为东海期货有限责任公司。

(转自:东海期货研究)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: