【季度观点——天然气】天然气基本面展望——需求缺乏驱动,气价存下行压力

季度观点——

天然气

天然气基本面展望

——需求缺乏驱动,

气价存下行压力

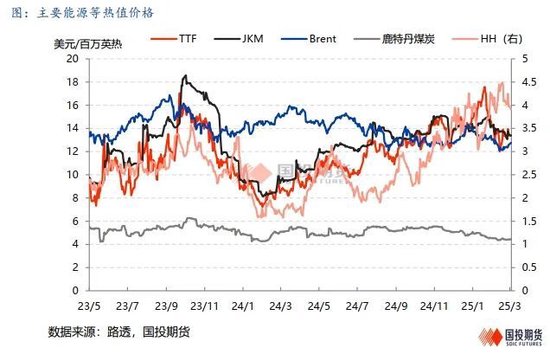

★我们在年报的标题是“欧强亚弱,气价或1季度见顶”,现在来看,两部分部分得到验证。欧强亚弱是过去一个取暖季非常突出的特征。2025年1季度,欧洲LNG进口量创历史同期新高,同比增加增长380万吨。同期,东北亚LNG进口量锐减400万吨。造成欧强亚弱,一方面是因为取暖季欧洲气温偏低,而亚洲气温偏高;另一方面则是欧洲管道气供应下降,而中国管道气供应增加。为什么我们此前会认为气价会在一季度见顶?主要原因是进入到淡季之后,需求侧并没有向上的驱动能够持续将气价维持在高位。我们现在依然是这个观点。

★Nymex天然气相较于TTF、JKM是最强的基准,Nymex首行一度到达5USD/MMBtu。在整个曲线结构都在4USD/MMBtu附近时,供应大概率将会回归。EIA在24年12月对2025年干气产量预期只是小幅增加,我们在年报中就曾指出其价格预期和产量预期存在相悖。EIA在最新的短期能源展望中将产量上调至我们在年报中预期的水平105Bcf/d。站在当下,我们认为美国干气产量的预期需要进一步上调。如果供应进一步回归,那么平衡表就没有那么紧张了,也就是价格的上涨本身会驱动再平衡。截止3月下旬,美国天然气库存偏离度下降至-6.5%附近。我们预计在淡季注库阶段,库存偏离度大概率将会回升。与此同时,价格也将继续回调。

★美国与加拿大之间的贸易战对于气价产生了较大的冲击,原因在于加拿大对美出口超过8Bcf/d的管道气以及50TWh左右的电力。市场会担心贸易战升级对于美国能源供应安全的担忧。如果仅仅是电力不再出口,影响相对有限。但是我们认为加拿大与美国的能源共生关系并不会就此终结。从年度平衡去看,实际影响会十分有限。

★2025年1季度,中国LNG进口量同比锐减,降幅高达21%。LNG进口需求的下降,一方面是自身需求不济,暖冬所致,另一方面则是管道气进口量增加,同比增长9%。自身需求占据更加主要的位置。对于中国,我们依然维持在年度报告中的观点,整体供应依然偏向宽松,国产气增量和管道气增量能够在较大程度上满足自身需求的增长,对于LNG进口依赖度则是下降的。

★投资建议:我们认为年内天然气市场供需矛盾最为突出的时候已经过去了,接下来主要基准大概率均会进入到震荡整理阶段。Nymex存在较大的下行压力,而TTF和JKM下行空间则相对有限。

★风险提示:贸易战越演越烈,威胁到美加之间能源贸易流。

报告摘要

繁微小程序

研究员简介

以上内容节选来自东证衍生品研究院已经发布的研究报告《天然气基本面展望——需求缺乏驱动,气价存下行压力》,发布时间:2025年3月30日。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: