塑料供需面转差 聚丙烯暂以观望为主

2024-06-06

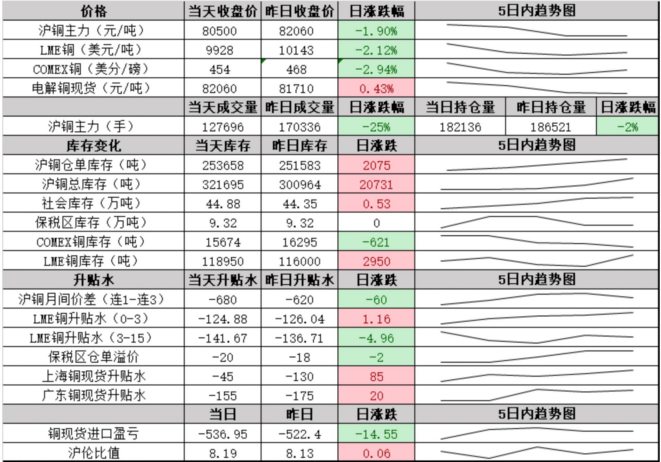

沪铜需求不足 沪锌锌震荡偏弱

2024-06-05

天然橡胶上方压力仍存 工业硅上行压力仍存

2024-06-03

沪铅原料端支撑明显 沪锌库存累积风险较高

2024-06-03

基建投资仍处于高位 沥青期价维持震荡运行

2024-05-31

房地产不断出台利好政策 塑料需求预期向好

2024-05-30

库存未形成去化趋势 PVC价格面临回调压力

2024-05-29

弱需求与低库存博弈依旧 甲醇震荡运行

2024-05-28

风险偏好或趋于收敛 沪铜价格维持震荡整理

2024-05-28

原油价格上方阻力明显 橡胶政策施力效用显现

2024-05-27

下游抵触高价原料 PVC区间下沿支撑较强

2024-05-22

钛精矿:钛精矿库存相对低,新增供给有限,钛精矿有望继续涨价

2024-05-15

铜矿供应短缺和硅市面临上行承压 沪锌短期维持高位震荡

2024-05-13

PTA社会库存去库速度减慢 塑料供需面略偏中性

2024-05-09

清明节后去库尚可 塑料供需情况得以改善

2024-04-29

纯碱下游需求表现分化 短纤市场整体承压运行

2024-04-23

PVC开工率继续下降 关注区间下沿支撑

2024-04-22

PVC需求情况不乐观 短期将维持偏弱震荡

2024-04-22

PVC供应收窄 行业库存有去化的迹象

2024-04-17

聚丙烯逐步进入检修旺季 预计开工率将进一步下降

2024-04-15

PVC呈供过于求格局 短期将维持偏弱震荡

2024-04-08