玉米:现货偏弱运行 盘面向下收升水

2024-12-04

石油沥青:现货保持坚挺 盘面支撑仍存

2024-12-04

镍:情绪改善盘面低开高走 现货表现偏稳

2024-12-04

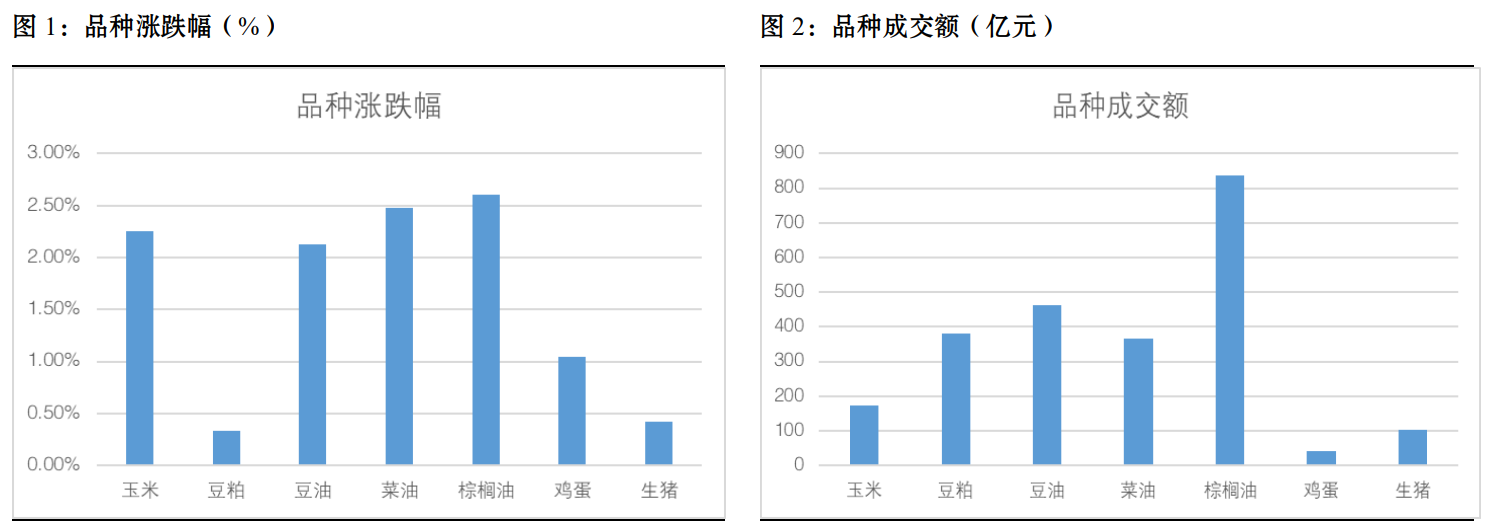

豆粕贸易战预期仍施压盘面 油脂关注出口数据指引

2024-12-03

不锈钢供应端产能大量释放 盘面面临较大压力

2024-12-03

玉米:现货震荡运行 盘面向下收升水

2024-12-03

生猪:供需双增 盘面预期悲观

2024-12-03

液化石油气临近交割月 沥青盘面原油出现劈叉

2024-12-02

当前国内新棉采摘基本结束 盘面贴水成本和现货

2024-11-29

国内出口消费预期承压 铝价盘面维持震荡偏弱

2024-11-28

石油沥青:盘面走势偏强 提振现货市场情绪

2024-11-28

玉米基本面供需双增 盘面缺乏大幅上涨驱动

2024-11-27

尿素:下游阶段性采购 盘面波动运行

2024-11-26

豆二期货盘面呈上行走势 全球大豆维持宽松格局

2024-11-25

玉米:现货稳定 盘面多单谨慎持有

2024-11-22

镍:宏观情绪暂稳 盘面偏强震荡

2024-11-21

镍:宏观情绪回落 盘面偏弱运行

2024-11-15

沥青盘面价格承压 液化气到港依旧充足

2024-11-14

尿素:库存涨幅收窄 盘面窄幅波动

2024-11-14

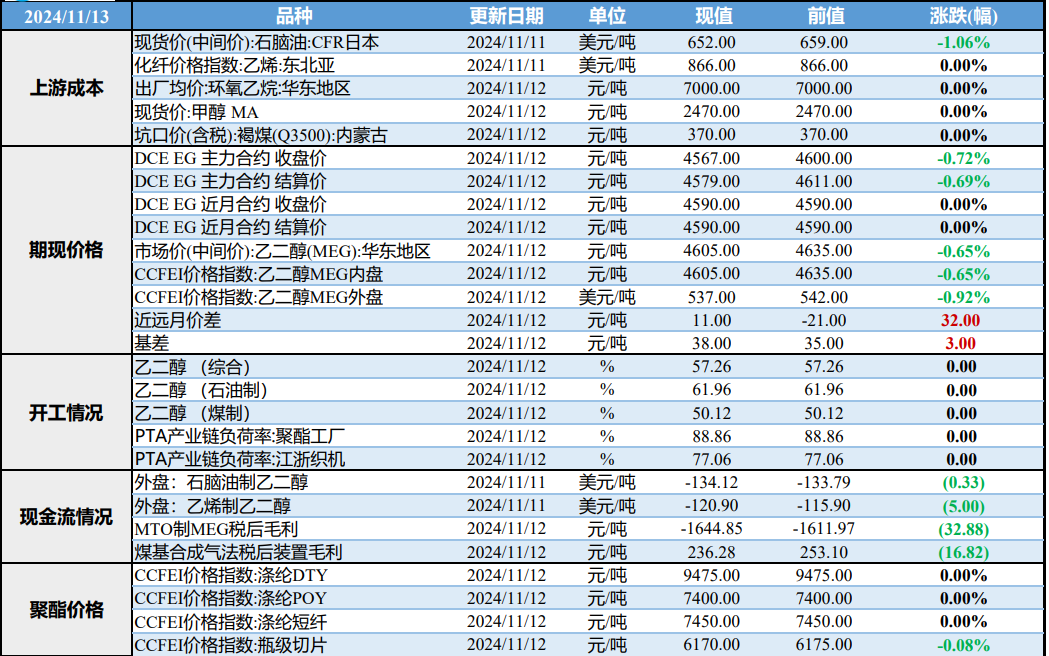

原料盘面表现偏弱 乙二醇下游消化持仓备货

2024-11-13

钢材:现货低价销售 盘面震荡运行

2024-11-13

镍:盘面有所回落 镍铁承压下行

2024-11-13

尿素:盘面偏弱运行 市场谨慎观望

2024-11-12

甲醇:盘面震荡下跌 关注中东装港速度

2024-11-12

橡胶系盘面明显重心下移 后市行情又将如何运行

2024-11-11

市场情绪扰动影响 玻璃、纯碱盘面震荡调整

2024-11-11

近期尿素盘面相对坚挺 后续价格反弹空间或有限

2024-11-07

国内甘蔗糖厂陆续开榨 供应压力抑制盘面表现

2024-11-06

焦化企业近期开工平稳 预计焦煤盘面震荡运行

2024-11-06

供需矛盾并不突出 短期螺纹钢盘面震荡偏强运行

2024-11-06

尿素期市缺乏有效驱动 盘面或延续偏弱震荡趋势

2024-11-01

玻璃:政策及冷修预期提振盘面 跟踪需求情况

2024-11-01

PVC:宏观氛围积极vs弱现实 盘面低位反复

2024-10-30

沪锡盘面震荡反弹 矿端供应紧张问题仍待观察

2024-10-29

家电排产出现回暖 短期热卷盘面或震荡偏强运行

2024-10-28

玉米盘面反弹修复基差 东北迎来集中收割期

2024-10-24

玉米:供应充裕 增储传闻刺激盘面

2024-10-24

乙二醇价格跟随成本端与宏观波动 盘面震荡调整

2024-10-24

短期供需博弈 纸浆盘面走势或维持宽幅震荡

2024-10-24

苯乙烯:供需边际转强下盘面短期或有反复

2024-10-24

PVC:弱供需下盘面低位震荡运行

2024-10-24

市场交投氛围减弱 预计螺纹盘面仍窄幅整理运行

2024-10-24

铁矿石供需基本面驱动不强 盘面延续震荡整理走势

2024-10-24

焦煤竞拍的流拍有所增加 短期盘面震荡偏弱运行

2024-10-24

焦化企业利润水平一般 焦炭盘面或震荡偏弱运行

2024-10-24

塑料主力合约盘面震荡 需求旺季仍在延续

2024-10-23

铁矿石供应压力或将回归 高库存持续施压盘面

2024-10-22

尿素:基本面没有新的题材支撑 短期盘面预计反弹空间有限

2024-10-22

尿素供需短期均存支撑 期货盘面以震荡思路对待

2024-10-18

玻璃:政策不及预期 盘面大幅回落

2024-10-18