传统淡季价格翻倍 海运费为何“反季节”攀涨?

2024-06-19

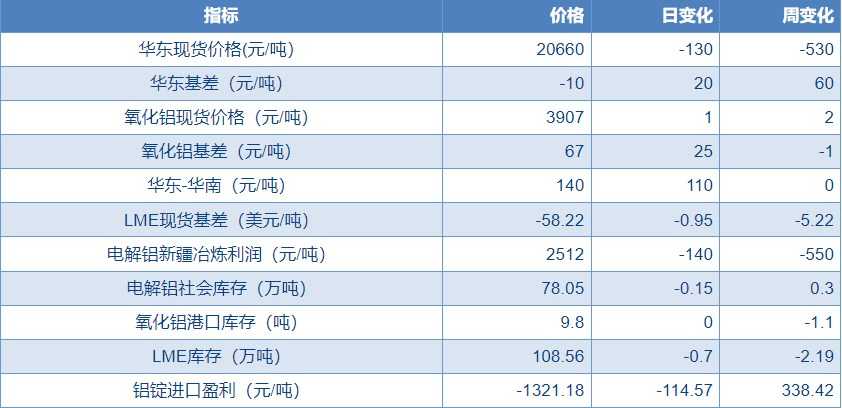

沪铝需求端淡季氛围渐浓 价格震荡调整为主

2024-06-17

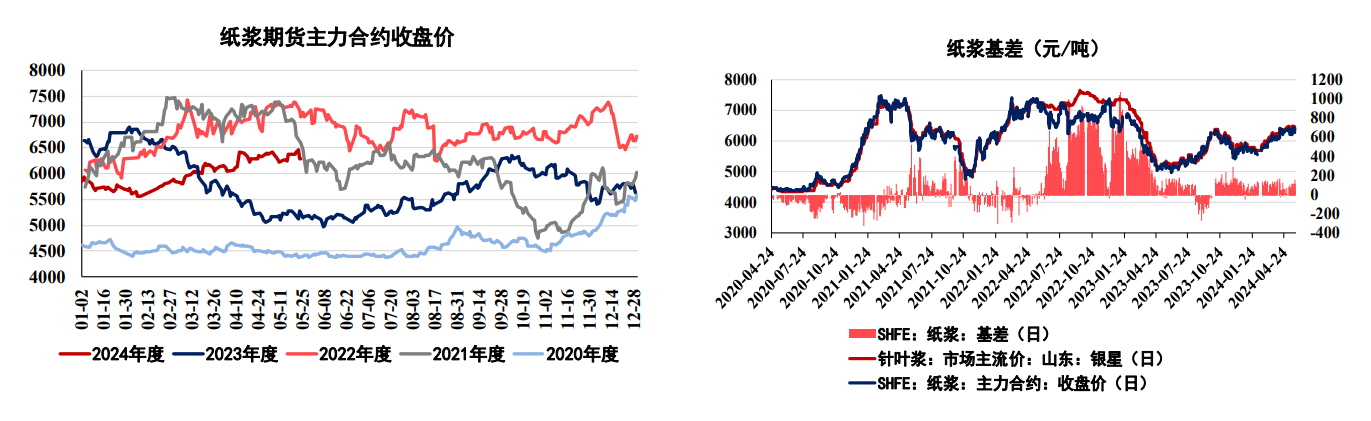

纸浆在供需双减中来回博弈 原纸行业处于传统淡季

2024-05-27

伊利股份(600887):重视各方利益 淡季调整蓄势

2024-05-21

下游进入传统淡季阶段 棉花短期震荡偏弱运行

2024-05-15

螺纹钢淡季价格承压运行 铁矿石需求增量空间受限

2024-05-15